VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 111 年 - 111 高等考試_三級_會計:中級會計學#109777-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了15分

|

1 X4 年初甲公司將存貨計價方法由原先的加權平均法改為先進先出法,相關資料如下:

若所得稅率為 20%,且甲公司報稅時皆一貫採用先進先出法,則 X4 年初存貨計價方法變動 之影響何者正確?

(A)存貨增加$40,000

(B)遞延所得稅負債增加$4,000

(C)期初保留盈餘減少$32,000

(D)遞延所得稅資產減少$4,000

2 甲公司於 X2 年 1 月 1 日將機器以融資租賃方式出租給乙公司,該機器原始成本$360,000,租期 5 年,隱含利率 10%,乙公司每年 12 月 31 日支付租金$91,690,租期屆滿時,機器歸還給甲公司,估計租期屆滿時未保證殘值$20,000。X4 年 1 月 1 日租期尚餘 3 年,二家公司同意 修改租約,租期不變,每期租金調升至$100,000,其餘條件不變。若修改租賃合約時已知剩餘 租賃期間之市場利率為 8%,則甲公司 X4 年修改租約應認列租約修改(損)益為何?

(A)$0

(B)$9,874

(C)$20,666

(D)$30,540

15 甲公司 X2 年相關資料如下:

已知甲公司 X2 年度銷貨成本(含存貨跌價損失)為$3,300,000,則甲公司 X2 年度支付供應 商貨款是多少?

(A)$3,050,000

(B)$3,250,000

(C)$3,550,000

(D)$3,950,000

16 X2 年初,以物流為主要營運項目的甲公司,將一批舊的運輸設備與乙公司交換一組搬運機器,由於兩項資產現金流量型態有顯著差異,判定屬於具有商業實質的交換。而兩家公司有 關機器設備的財務資料如下:

請問下列有關此資產交換的敘述,何者錯誤?

(A)甲公司在此資產交換,需認列利益$39,000

(B)甲公司在此資產交換,需認列搬運機器(換入資產)的入帳成本為$193,000

(C)乙公司在此資產交換,需認列損失$39,000

(D)乙公司在此資產交換,需認列運輸設備(換入資產)的入帳成本為$221,000

一、甲公司於 X1 年 1 月 1 日向乙銀行借款$1,000,000,固定利率為 5%,每年 12 月 31 日付息,此項借款將於 X5 年 12 月 31 日到期。甲公司在借款日,亦即 X1 年 1 月 1 日,有效利率為 5%,並將此項借款認列為「長期借款」 。惟 X2 年度營運狀況不佳,甲公司的財務狀況開始出現困難,X2 年 12 月 31 日支付年度利息$50,000 之後,基於未來即將出現利息及本金無法支付的違約情況,甲公司隨即於 X2 年 12 月 31 日向乙銀行申請債務協商,進行原始債務條款的修改。協商當日,甲公司相同條件的借款利率為 10%。此外,乙銀行依循國際財務報導準則第 9 號「金融工具」相關規定,對於甲公司之放款,在 X1 年 12 月 31 日按 12個月之估計預期信用損失,已提列備抵損失(餘額)$30,000。

試作:

請以下列獨立情況,分別進行甲公司及乙銀行在 X2 年 12 月 31 日之債務協商分錄,以及 X3 年 12 月 31 日之必要分錄。若上述日期並無分錄認列,請標註“無分錄"。

(註 1:普通年金現值因子: = 2.775091,

= 2.775091, = 2.723248,

= 2.723248, = 2.486852,

= 2.486852, = 4.451822,

= 4.451822, = 4.329477,

= 4.329477, = 3.790787;複利現值因子:

= 3.790787;複利現值因子: = 0.888996,

= 0.888996, = 0.863838,

= 0.863838, = 0.751315,

= 0.751315, = 0.821927,

= 0.821927, = 0.783526,

= 0.783526, = 0.620921。)

= 0.620921。)

(註 2:請以四捨五入的 x.xx%為有效利率計算依據。)

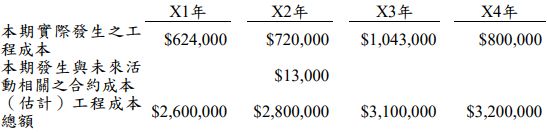

二、甲公司於 X1 年 1 月 1 日與乙公司簽訂合約,此合約係指甲公司在乙公司自有土地建造一棟商業大樓,合約價格為$3,000,000,預定 4 年完工,該項合約並不包含重大財務組成部分。此項合約之相關成本資料如下:

X2 年度發生與未來活動相關之合約成本$13,000,並非專門為該合約製造之材料,而此材料實際投入工程已於 X4 年完成,惟此金額並未計入 X4 年度$800,000 工程成本中。

試作: