VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 112 年 - 112 高等考試_三級_會計:中級會計學#115746-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了25分

|

8 若甲公司X1年12月31日試算表上有下列項目及金額,則依IAS 38「無形資產」之規定,應包括在資產負債表可辨認無形資產之最高金額為何?

(A)$180,000

(B)$200,000

(C)$220,000

(D)$240,000

12 甲公司111年度稅前淨利$1,000,000,其他相關資料如下:甲公司採間接法編製現金流量表,試問甲公司111年度來自營業活動之現金流量為多少?

(A)營業活動之淨現金流量流入$1,205,000

(B)營業活動之淨現金流量流入$1,225,000

(C)營業活動之淨現金流量流入$1,165,000

(D)營業活動之淨現金流量流入$1,245,000

13 甲公司在112年5月1日將其專利權與乙公司的金融資產投資進行交換,甲公司交換後持有該金融資產投資的意圖為交易目的,已知對甲公司而言,換入的金融資產投資與換出的專利權之未來現金流量型態不同,兩項資產於112年5月1日之相關資訊如下,兩項資產公允價值不等之價差以現金補足,試問下列敘述何者正確?

(A)甲公司借記透過其他綜合損益按公允價值衡量之金融資產$1,500,000

(B)甲公司借記透過損益按公允價值衡量之金融資產$1,200,000

(C)甲公司貸記資產交換利益$200,000

(D)甲公司貸記資產交換利益$400,000

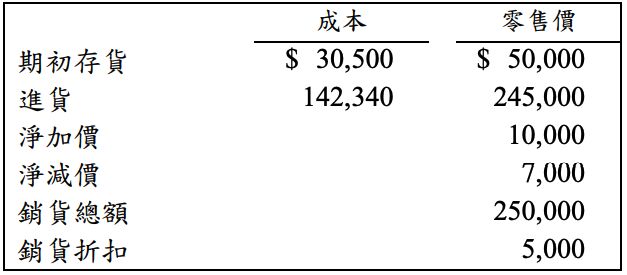

一、台鼎公司X1年12月31日經盤點按零售價計算存貨餘額為$40,000。

經倉管人員盤點存貨後,發現有存貨短少現象。試依下列方法計算存貨損失:(每小題2分,共4分)