VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 112 年 - 112 專技高考_會計師:高等會計學#116273-阿摩線上測驗

依託答辯剛剛做了阿摩測驗,考了76分

|

18 甲公司於 X1 年初收購乙公司 80%之股權,乙公司各項資產負債之帳面金額等於公允價值。

X1 年度甲公司將存貨成本$80,以$100 售予乙公司,X1 年底乙公司尚有購自甲公司存貨的 30%尚未售出,直至 X2 年才以$40 出售予第三方。X2 年期間,甲公司又將存貨成本$120, 以$160 售予乙公司,此批商品至 X2 年底,乙公司尚未再出售。甲公司及乙公司 X2 年底部分財務資料如下:(乙公司存貨成本流動假設係採先進先出法)

試問 X2 年合併綜合損益表中,合併銷貨成本為多少?

(A)$1,034

(B)$1,074

(C)$1,200

(D)$1,320

22 甲公司於 X5 年 1 月 1 日支付新臺幣$1,170,000 購入香港乙公司 80%股權而對乙公司取得控

制,並依可辨認淨資產之比例份額衡量非控制權益,當時乙公司之帳列股本為港幣$200,000 及保留盈餘為港幣$112,500,且各項可辨認資產、負債之帳面金額均等於公允價值。乙公司之 功能性貨幣為港幣,並以港幣記帳。相關匯率資料如下:

甲公司之功能性貨幣及表達貨幣為新臺幣,並採權益法處理對乙公司之投資。X5 年合併報表中歸屬於商譽產生之兌換差額為何?

(A)兌換差額$15,000(利益)

(B)兌換差額$15,000(損失)

(C)兌換差額$7,500(利益)

(D)兌換差額$7,500(損失)

24 乙公司於 X7 年 12 月 1 日與美國公司簽訂進貨合約,金額為美元$50,000,雙方訂 X8 年 2 月

1 日交貨並於當日付款。為規避上述交易之匯率風險,乙公司於當日簽訂美元$50,000、60 天 期之遠期外匯購入合約,乙公司針對遠期外匯合約整體公允價值變動指定作為避險工具。乙公司之功能性貨幣為新臺幣,月利率為 1%,相關匯率資料如下:

乙公司將前述避險視為現金流量避險,且符合所有避險會計之條件。乙公司對於上述交易之會計處理,下列何者正確?

(A) X7 年 12 月 1 日應認列之進貨成本為$1,468,000

(B) X7 年綜合損益表上應認列「其他綜合損益—現金流量避險」$990

(C) X7 年 12 月 31 日資產負債表應認列「其他流動負債—確定承諾」$990

(D) X8 年 2 月 1 日應認列之進貨成本為$1,464,000

25 甲公司在 COVID-19 疫情期間,因經營困難致面臨無法清償到期負債的困境,故而向法院聲請破產。受理法院選任 A 會計師為破產管理人,破產基準日為 X1 年 1 月 1 日,A 會計師整理了甲公司破產基準日相關財務資料後,準備依破產法規定與會計觀念進行破產計畫表的編製,甲公司 X1 年 1 月 1 日的財務資料如下所示:

其他有關資料如下:

1.存貨和應收帳款(淨額)已提供作為應付票據的擔保。

2.土地已提供作為應付抵押借款的抵押物。

3.清算結束時,估計須支付清算人酬勞$70,000。

依上述資料,A 會計師即可完成破產計畫表的編製並提交給破產計畫有關單位與人員,在 A 會計師完成的破產計畫表中,甲公司債權人可以計算出該公司無擔保非優先債權人之受償率為 x(可供清償無擔保非優先負債之資產總額/無擔保非優先負債總額),則:

(A) x<35%

(B) 35%<x<45%

(C) 45%<x<55%

(D) x>55%

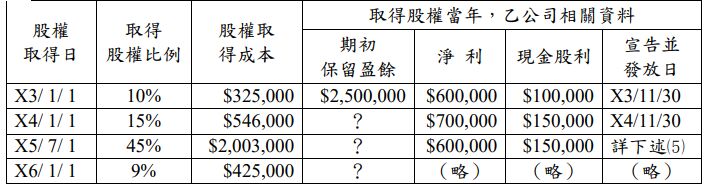

二、甲公司於 X3 年 1 月 1 日至 X6 年 1 月 1 日期間四次取得乙公司股權。乙公司普通股股本$500,000(每股面額$10) ,於上述期間無異動,相關資料如下:

⑴

⑵乙公司淨利係於各年度中平均地發生。

⑶X3 年 1 月 1 日,乙公司權益為$3,000,000。甲公司將對乙公司之10%股權投資分類為「透過損益按公允價值衡量之金融資產」 。X3 年12 月 31 日,乙公司普通股每股市價為$74。

⑷X4 年 1 月 1 日,乙公司帳列資產及負債之帳面金額皆等於公允價值,除一項未入帳專利權(尚有 5 年使用年限)外,無其他未入帳資產或負債。甲公司對乙公司具重大影響,原持股(10%)之公允價值為$364,000。乙公司於 X4 年間對其帳列土地進行重估價,增值金額為$30,000。

⑸X5 年 7 月 1 日,乙公司帳列資產及負債之帳面金額皆等於公允價值,除一項未入帳專利權(尚有 3 年使用年限)外,無其他未入帳資產或負債。甲公司對乙公司存在控制,原持股(25%)及非控制權益之公允價值分別為$1,112,000 及$1,335,000。現金股利係於 5 月1 日及 11 月 1 日宣告並發放,金額分別為$50,000及$100,000。

試作:

三、臺灣甲公司於數年前購入日本乙公司 75%股權因而取得控制權,當時乙公司各項可辨認資產及負債之帳面金額皆等於公允價值,且未產

生合併商譽。乙公司之功能性貨幣為新臺幣,惟以日圓記帳,其各年度之財務報表皆須換算為新臺幣,該公司之存貨及相關匯率資料如下:

乙公司以先進先出法計算銷貨成本,X9 年期初存貨係於 X8 年 12 月

20 日購入,當時匯率為 0.25,X9 年期末存貨係於 X9 年 10 月 1 日購入,當時匯率為 0.26。X9 年 12 月 31 日存貨之淨變現價值為日圓

¥5,000,000。

試計算乙公司 X9 年度新臺幣財務報表中存貨與銷貨成本之金額。 (5 分)

四、甲公司於 X5 年 1 月 1 日支付美元$205,550 取得乙公司發行面額美元

$200,000、3 年期、票面利率 5%之公司債,該公司債於每年 12 月 31 日

付息,X7 年 12 月 31 日到期。公司債發行時市場利率為 4%,甲公司採有效利率法攤銷溢折價。甲之功能性貨幣為新臺幣,並將此投資分類為「透過其他綜合損益按公允價值衡量之債券投資」。假設匯率並無劇烈波動,相關匯率資料如下:

該公司債於 X5 年 12 月 31 日及 X6 年 12 月 31 日之公允價值分別為美元$205,000 及美元$203,200。

試作: