VIP與詳解卡管理

VIP與詳解卡管理

【精選】 - 公職◆會計學2023~2019難度:1,2,3,4,5,6(646~660)-阿摩線上測驗

Fang-Lin Liu剛剛做了阿摩測驗,考了26分

|

14 花蓮公司自 X1 年開始營業,主要的營業活動是生產及銷售掌上型電子遊戲機,並對於出售的產

品提供 3 年的保固服務。該公司估計:出售的產品在銷售後第一年被送回維修之費用約為銷貨收

入的 2%,在銷售後第二年被送回維修之費用約為銷貨收入的 3%,在銷售後第三年被送回維修之

費用約為銷貨收入的 5%。前三年遊戲機的銷貨金額及實際保固服務支出資料如下:

請問 X3 年底的保固負債準備餘額為何?

請問 X3 年底的保固負債準備餘額為何?

(A)$33,600

(B)$42,000

(C)$51,000

(D)$53,100

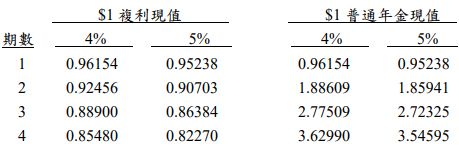

一、甲公司於 X7 年 1 月 1 日以$1,036,295 購入乙企業發行之公司債,面額

$1,000,000,票面利率 5%,有效利率 4%,每年 12 月 31 日付息,到期

日為 X10 年 12 月 31 日,甲公司將此債券投資歸類為按攤銷後成本衡量

債券投資。X7 年底乙企業財務狀況明顯惡化,甲公司因而判斷自原始

認列後信用風險已顯著增加,估計存續期間預期信用損失為$120,000。

X8 年 12 月 31 日乙企業於支付完債息後發生財務困難,甲公司認為所

持有之乙企業公司債已信用減損,估計到期僅可收回本金$800,000,利

息為每年$40,000。X9 年底甲公司收到乙企業公司債利息$40,000,乙企

業財務狀況於 X9 年底改善,其後應有能力依原始公司債發行條件清償

債務。甲公司判定該公司債已不再為信用減損金融資產,惟發生違約風

險仍較原始認列時顯著增加,估計存續期間預期信用損失為$60,000。

X10 年 12 月 31 日甲公司收到乙企業公司債本金$1,000,000 及利息

$50,000。

試作:(四捨五入取至整數位)