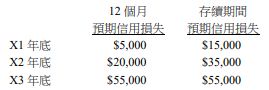

X2 年乙公司發生財務困難,致 X2 年底經判斷該債券的信用風險顯著增加,X3 年底該債券 已自活絡市場中消失,達到減損的地步。若甲公司於 X2、X3 年底各收到該債券利息$30,000,

【精選】 - 公職◆會計學2023~2019難度:1,2,3,4,5,6(1606~1620)-阿摩線上測驗

Fang-Lin Liu剛剛做了阿摩測驗,考了13分

VIP與詳解卡管理

VIP與詳解卡管理