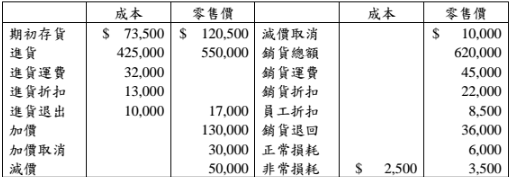

13 甲公司為鋼珠筆批發商,採永續盤存制,並以移動平均法作為存貨評價方法。在 12 月份有下列紀錄或交易: 請問甲公司於 12 月份關於鋼珠筆之銷貨成本為多少?(單位成本請計算至小數點後第二位 四捨五入) (A)$51,464 (B)$53,004 (C)$56,024 (D)$56,164

【精選】 - 公職◆會計學2023~2019難度:1,2,3,4,5,6(1651~1665)-阿摩線上測驗

Fang-Lin Liu剛剛做了阿摩測驗,考了13分

VIP與詳解卡管理

VIP與詳解卡管理

請問甲公司於 12 月份關於鋼珠筆之銷貨成本為多少?(單位成本請計算至小數點後第二位 四捨五入)

請問甲公司於 12 月份關於鋼珠筆之銷貨成本為多少?(單位成本請計算至小數點後第二位 四捨五入)