VIP與詳解卡管理

VIP與詳解卡管理

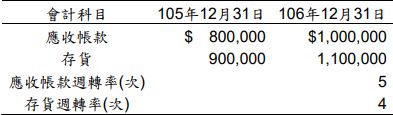

在不考慮其他情況下,試計算:(一年以 365 天計算,四捨五入至小數點後 2 位)

在不考慮其他情況下,試計算:(一年以 365 天計算,四捨五入至小數點後 2 位)【精選】 - 公職◆會計學2023~2019難度:1,2,3,4,5,6(1756~1770)-阿摩線上測驗

Fang-Lin Liu剛剛做了阿摩測驗,考了20分

|

6甲公司於X2年12月31日以$200,000平價買入乙公司發行之公司債,並將該債券分類為按攤銷後成本衡量之金融資產。認列減損之相關資料如下:

若X3年底,該債券的信用風險已顯著增加,則甲公司於X2年及X3年底應認列於本期淨利之預期信用減損損失分別為何?

若X3年底,該債券的信用風險已顯著增加,則甲公司於X2年及X3年底應認列於本期淨利之預期信用減損損失分別為何?

(A)$4,000、$11,000

(B)$12,000、$12,000

(C)$4,000、$20,000

(D)$4,000、$24,000