VIP與詳解卡管理

VIP與詳解卡管理

試作:(每小題 5 分,共 15 分)

試作:(每小題 5 分,共 15 分)試卷測驗 - 110 年 - 110 外交特種考試_四等_外交行政人員類科行政組:會計學概要#101102-阿摩線上測驗

大熱美剛剛做了阿摩測驗,考了5分

|

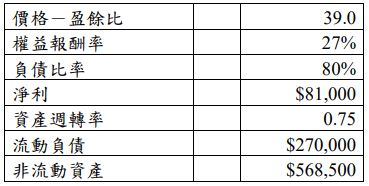

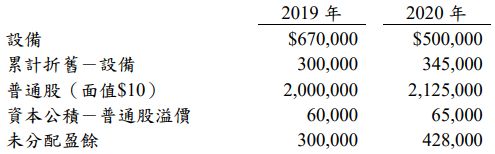

一、甲公司 2020 年的部分資產負債表相關補充資料如下:

⑴2020 年間曾發放現金股利$30,000 及股票股利 6,000 股(均視為籌資活動)。

⑴2020 年間曾發放現金股利$30,000 及股票股利 6,000 股(均視為籌資活動)。

⑵2020 年曾發行普通股 6,500 股(面值$10)且獲得現金$67,000。

⑶設備 A 成本$150,000,帳面價值為零,予以報廢。

⑷設備 B 成本$120,000,帳面價值$5,000,予以出售獲得現金$2,000。

試算:(每小題 5 分,共 15 分)

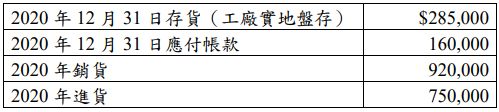

二、甲公司帳列有關資料如下:(該公司採用實地盤存制)

⑴向乙公司賒購貨品$60,000,起運點交貨,年底時乙公司已將該貨品運出,但甲公司尚未收到,亦未入帳。

⑴向乙公司賒購貨品$60,000,起運點交貨,年底時乙公司已將該貨品運出,但甲公司尚未收到,亦未入帳。

⑵年底盤存之存貨中包括丙公司寄銷在甲公司之寄銷品$25,000。

⑶銷貨一批給丁公司,成本$40,000,售價$60,000,起運點交貨,丁公司於 2021 年 1 月 5 日收到該貨品,然甲公司於 2021 年 1 月 3 日已記錄該筆銷貨。該貨品已於 2020 年 12 月 30 日運出。

⑷向戊公司賖購貨品$40,000,目的地交貨,年底尚未運抵,惟發票已於12 月 30 日收到,並已記入「進貨」項目。

⑸年底尚有寄銷於己公司之貨品$35,000,期末盤存時未計入。

⑹向庚公司賒購貨品$45,000,起運點交貨,庚公司在年底時已將該貨品運出,甲公司於 12 月 31 日收到發票並已入帳,但至年底尚未收到該

批貨物。

⑺銷貨一批給辛公司,成本$30,000,售價$50,000,目的地交貨,原訂 2020年 12 月 31 日交運,且已記入「銷貨」帳戶,期末盤存時未列入,該貨品因故延至 2021 年 1 月 2 日始行運出。

⑻甲公司無期初存貨。

請依上述之相關資料,試算出下列各項目之調整後金額:(每小題 5 分,共 20 分)