阿摩線上測驗

登入

首頁

>

技檢◆會計事務-乙級

> 114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 351-400(2025/12/19 更新)#135279

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 351-400(2025/12/19 更新)#135279

科目:

技檢◆會計事務-乙級 |

年份:

114年 |

選擇題數:

50 |

申論題數:

0

試卷資訊

所屬科目:

技檢◆會計事務-乙級

選擇題 (50)

351. 三民公司 98 年度之銷貨收入淨額$860,000,毛利率 45%,本期進貨為銷貨成本 150%,期初存貨為期末存貨之 2/3,則期末存貨為 (A)$236,500(B)$473,000 (C)$580,500 (D)$709,500

352. 九州公司 97 年初及 98 年初,分別將整批購入之辦公設備$120,000 及$120,000 皆誤借記為「雜項購置」,此等設備預計於 100 年終報廢、無殘值、以直線法提列折舊。以上錯誤對 98 年稅前淨利有何影響? (A)高估$50,000 (B)低估$50,000 (C)高估$20,000 (D)低估$20,000

353. 十全公司於 97 年 9 月 1 日購買機器設備乙組,訂價$1,000,000,八折成交,運送途中超速罰款$2,000,又不慎碰撞磨損,支付修理費$24,000,另支付機器安裝及試車費$18,000。97 年 10 月 1 日正式啟用,以年數合計法計提折舊,估計耐用年數 5 年,殘值$2,000。98 年 1 月 1 日,公司改以直線法計提折舊,估計剩餘耐用年數 4 年,殘值不變。十全公司 98年底調整分錄應借記哪一項? (A)追溯適用及追溯重編之影響數$27,200(B)追溯適用及追溯重編之影響數$28,000 (C)折舊$187,000 (D)折舊$192,500 。

354. 欣欣公司 98 年 5 月 1 日以$231,921 出售面額$240,000 之公司債,票面利率為 7%,每年 4 月 30 日及 10 月 31 日付息,4 年到期;出售當時市場利率為 8%。以有效利率法計算欣欣公司 98 年應認列的公司債利息費用為 (A)$9,923 (B)$11,200 (C)$12,339 (D)$12,381

複選題

355. 銀行調節表中,存款人需作更正分錄之項目為 (A)尚未兌現保付支票 (B)銀行代付款項 (C)銀行之錯誤 (D)銀行收取印製支票費用 。

複選題

356. 定額零用金制度下,何時需作分錄? (A)設置 (B)支付 (C)撥補 (D)期末調整未及撥補 。

複選題

357. 下列何者屬於現金及約當現金? (A)郵票 (B)長期借款而發生之借款回存或補償性存款 (C)保付支票 (D)可隨時解約 3 個月內到期之定期存款 。

複選題

358. 台中公司 6 月底編製之銀行調節表內容如下:公司帳列餘額$250,000,銀行對帳單餘額$220,000,銀行代收票據$100,000,銀行代扣手續費$2,000,在途存款$230,000,未兌現支票金額未知,無其他調節項目,下列敘述何者正確? (A)銀行存款正確餘額為$322,000 (B)銀行存款正確餘額為$348,000 (C)未兌現支票金額為$102,000 (D)未兌現支票金額為$158,000 。

複選題

359. 有關處理現金實務的控制通則,下列敘述何者正確? (A)收到現金應於當天悉數存入銀行 (B)儘可能集中現金作業的收取或支付 (C)現金保管人員須定期編製銀行調節表 (D)收付現金立即適當記入帳冊 。

複選題

360. 有關現金內部控制的報導,下列敘述何者正確? (A)現金內部控制著重於事前的現金預算 (B)現金作業執行內部控制可增加財務報導的可靠性 (C)現金作業執行內部控制可增加配合相關法令遵循 (D)現金作業執行內部控制可達到獲利、績效、及保障資產的安全 。

複選題

361. 台中公司帳上記載 6 月底銀行存款餘額為$2,500,000,銀行對帳單上餘額為$2,350,000,下列何者是造成此一差異的可能原因? (A)台中公司有在途存款 (B)銀行向台中公司記收手續費 (C)台中公司開立之上月未兌現支票本月到期兌現 (D)台中公司原存入之支票,後來發現存款不足 。

複選題

362. 台中公司每月均會編製銀行調節表,採公司帳面餘額調整至銀行結單餘額,上期未兌現支票至本期尚未兌現及本期在途存款應於調節表中如何調節? (A)上期未兌現支票列為加項 (B)上期未兌現支票列為減項 (C)本期在途存款列為加項 (D)本期在途存款列為減項

複選題

363. 去年因帳務處理錯誤,未提列折舊費用,於今年補作分錄,則此更正分錄對今年度資產與本期淨利的影響為何? (A)資產無影響 (B)資產減少 (C)本期淨利無影響 (D)對資產及本期淨利皆無影響 。

複選題

364. 下列何者不屬於現金及約當現金? (A)旅行支票 (B)預支員工差旅費 (C)保付支票 (D)郵票 。

複選題

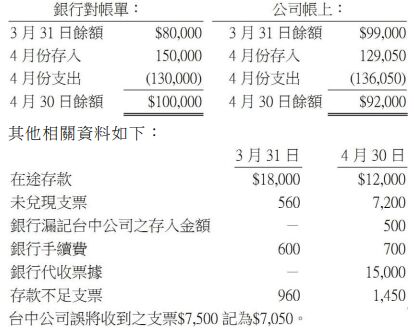

365. 台中公司於 4 月 30 日編製 4 月份之銀行存款調節表,各項資料如下:

編製四欄式調節表時,下列敘述何者正確? (A)4 月份正確存入金額為$144,000 (B)4 月份正確存入金額為$144,500 (C)4 月 30 日銀行存款正確餘額為$105,300 (D)4 月份正確支出金額為$136,640 。

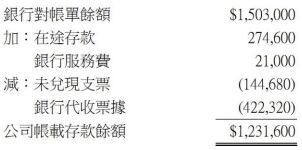

複選題

366. 台中公司所有收支皆使用支票帳戶,該公司 102 年 9 月 30 日之銀行存款

調節表如下:

下列敘述何者正確? (A)台中公司 10 月 31 日之在途存款為$84,600 (B)台中公司 10 月 31 日之未兌現支票為$248,280 (C)台中公司 10 月 31 日銀行存款正確餘額為$1,937,120 (D)台中公司 10 月 31 日銀行存款正確餘額為$1,388,920 。

複選題

367. 有關應收帳款顧客未享之現金折扣之處理,下列敘述何者不正確? (A)淨額法:認列為非常收益 (B)總額法:認列為銷貨收入 (C)總額法:認列為銷貨成本之減項 (D)淨額法:不認列 。

複選題

368. 有關現金折扣的帳務處理方法,下列敘述何者正確? (A)淨額法可以避免虛增應收帳款和銷貨收入 (B)備抵法可以避免虛增應收帳款和銷貨收入(C)備抵法可直接知道顧客未享折扣之金額 (D)若顧客可能享受折扣,則按總額法處理可能低列應收帳款和銷貨收入之金額 。

複選題

369. 100 年初,台中公司因銷售貨品而收到三年期不附息應收票據$200,000。當時同類債券的市場利率為 6%。台中公司在 100 年底的財務報表上,將此交易報導為應收票據$200,000 和當期銷貨收入$200,000。有關台中公司此會計處理方式,下列敘述何者正確? (A)100 年度淨利高估,102 年底保留盈低估 (B)100 年度淨利高估,102 年底保留盈餘無影響 (C)101 年度淨利高估,102 年度淨利低估 (D)101 年度及 102 年度淨利均低估 。

複選題

370. 有關商業折扣,下列敘述何者正確? (A)為了使顧客早點付款給予之折扣(B)針對不同數量的購買給予不同的報價 (C)可按總額法或淨額法入帳 (D)不用入帳 。

複選題

371. 102 年 6 月 1 日台中公司將其應收帳款$200,000 移轉予台北公司,台北公司收取該帳款 3.5%之手續費,並保留 5%之帳款作為扣抵預期信用減損損失及銷貨退回與折讓。下列何者敘述正確? (A)若此出售為無追索權,則台中公司 102 年度綜合損益表上此交易應報導之損失金額為$7,000 (B)若此出售為無追索權,則台中公司 102 年度綜合損益表上此交易應報導之損失金額為$0 (C)若此出售係有完全追索權,則台中公司 102年度綜合損益表上此交易應報導之損失金額為$0 (D)若此出售係有完全追索權,則台中公司 102 年度綜合損益表上此交易應報導之損失金額為$7,000 。

複選題

372. 採用傳統零售價法估計存貨時,下列何項會列入成本比率計算? (A)加價(B)加價取消 (C)減價 (D)進貨退出 。

複選題

373. 國際會計準則 39 號規定金融資產的除列,除對金融資產現金流量的合約權利屆滿(已收回現金或已無權收回)應除列外,須通過之相關測試包含 (A)控制測試 (B)證實測試 (C)移轉測試 (D)風險與報酬測試 。

複選題

374. 台中公司於 4 月 1 日收到台北公司簽發之票據面額$1,200,000、利率3%、3 個月期,以償還貨款。台中公司於 6 月 1 日持該票據至台灣銀行貼現,貼現率 6%。若此票據有追索權,且台中公司須背書保證,有關台中公司 6 月 1 日之會計處理,下列敘述何者正確? (A)應收票據折價$3,045 (B)應收票據貼現負債折價$6,045 (C)利息收入$3,000 (D)利息收入$0 。

複選題

375. 台中公司於 103 年 9 月 1 日持面額$600,000,票面利率 5%,原為 X 天到期票據至台灣銀行貼現,貼現期間 Y 天,現已知 X:Y=3:1、X+Y=240,且台中公司於貼現日認列$8,200 之應收票據貼現負債折價。下列敘述何者錯誤?(一年以 360 天計算) (A)貼現率為 9% (B)貼現率為8% (C)貼現日認列利息收入$5,000 (D)貼現日收到現金$606,800 。

複選題

376. 有關收入之敘述,下列何者錯誤? (A)收入應按企業與買方或使用者所協議交易對價(考量商業折扣及數量折扣後)之公允價值衡量 (B)當收入金額能可靠衡量時,即可認列銷售收入 (C)當企業提供勞務之交易結果無法合理估計時,收入之認列應考慮未來是否會再發生成本,如果會,即使已發生成本回收之很有可能回收,均不能認列收入 (D)收入之對價為應收款時,應按設算利率計算其公允價值,一年期以內之應收帳款,仍應以公允價值衡量 。

複選題

377. 台中公司採用帳款餘額百分比法估計呆帳,預期信用損失率 2%。102 年度賒銷金額$2,000,000,期末時應收帳款總額為$200,000,調整前備抵損失餘額為借餘$2,000。下列何者為當年度財務報表之正確資訊? (A)預期信用減損損失$6,000 (B)預期信用減損損失$4,000 (C)備抵損失餘額$6,000(D)備抵損失餘額$4,000 。

複選題

378. 台中公司 102 年度按應計基礎認列銷貨收入$800,000,另有相關記錄如下:台中公司 102 年度沖銷帳款$5,000。下列關於 102 年度敘述何者錯誤?(A)提列呆帳並沖銷無法收回之帳款之交易將減少營運資金$13,000 (B)提列呆帳並沖銷無法收回之帳款之交易將減少營運資金$18,000 (C)現金基礎下銷貨收入$765,000 (D)現金基礎下銷貨收入$778,000 。

複選題

379. 台中公司採定額零用金制,在會計期間結束時,其零用金未申請撥補,且會計未調整入帳,則台中公司之財務報表會產生何種錯誤? (A)現金高估 (B)現金無錯誤 (C)費用低估 (D)因小額支付時未做記錄,所以不產生任何錯誤 。

複選題

380. 台中公司將$800,000 應收帳款設定擔保,向台北財務公司借款$680,000,開給本票一紙$680,000,年息 8%。台北財務公司按照借款金額收取 2%手續費(平均分攤於借款後當月份及次月份)。借款當月份,台中公司收回設定的應收帳款$250,000,實際發生的現金折扣為$520,銷貨退回$3,330,並沖銷設定應收帳款$3,200。台中公司當月份的分錄應包含下列何項? (A)借記應付票據折價$10,200 (B)借記應付票據折價$13,600 (C)借記現金$292,950 (D)借記備抵損失$3,200 。

複選題

381. 台中公司之呆帳提列係採資產負債表法,依應收帳款及票據之總額提列一定比例之減損,已知 102 年 1 月 1 日應收帳款及票據之淨額為$394,000,備抵損失餘額為$6,000,本年度共計銷貨$2,000,000(其中有25%截至 102 年 12 月 31 日尚未收款)。期初應收帳款及票據於本期共計收回 80%,本期沖銷減損損失$2,500。下列敘述何者正確? (A)期末應收帳款及票據餘額為$577,500 (B)預期信用減損損失為$2,663 (C)預期信用減損損失為$5,163 (D)提列預期信用減損損失百分比為 1.5% 。

複選題

382. 台中公司將 3 年期、帳面金額$2,700,000 之應收帳款,以$2,720,000 無追索權方式出售給台灣銀行。台中公司為維持客戶關係,仍繼續向原放款客戶負責收款,再轉交給台灣銀行。台中公司保留 1%利息收入作為服務收入。假設服務收入與服務補償(服務成本加合理利潤)之現值分別為$320,000 與$160,000。有關台中公司出售應收帳款之分錄,下列敘述何者正確? (A)借記服務資產$160,000 (B)借記服務資產$135,000 (C)貸記處分金融資產利益$20,000 (D)貸記處分金融資產利益$425,000 。

複選題

383. 台中公司將 3 年期、帳面金額$2,700,000 之應收帳款,以$2,850,000 無追索權方式出售給台灣銀行。台中公司為維持客戶關係,仍繼續向原放款客戶負責收款,再轉交給台灣銀行。台中公司並無服務收入,預計提供足夠服務補償(服務成本加合理利潤)之現值為$100,000。有關台中公司出售應收帳款之分錄,下列敘述何者正確? (A)貸記服務負債$100,000 (B)借記現金$2,750,000 (C)貸記處分金融資產利益$150,000 (D)貸記處分金融資產利益$50,000 。

複選題

384. 台中公司以無追索權方式出售應收帳款$320,000 給第一銀行。第一銀行支付帳款總額 95%,保留 5%用以抵償銷貨退回與折讓,另向台中公司收取 8%之手續費。有關台中公司該交易之敘述,下列何者正確? (A)借記出售金融資產損失$25,600 (B)貸記應收帳款$320,000 (C)借記金融資產移轉負債折價$25,600 (D)貸記金融資產移轉負債$320,000 。

複選題

385. 台中公司以有完全追索權方式出售應收帳款$320,000 給第一銀行。第一銀行支付帳款總額 95%,保留 5%用以抵償銷貨退回與折讓,另向台中公司收取 8%之手續費。有關台中公司該交易之敘述,下列何者正確?(A)借記出售金融資產損失$25,600 (B)貸記應收帳款$320,000 (C)借記金融資產移轉負債折價$25,600 (D)貸記金融資產移轉負債$320,000 。

複選題

386. 台中公司於 103 年 9 月 1 日以有限追索權方式出售一筆帳面金額為$100,000 應收帳款給台北公司,並取得現金$95,000。台中公司保證應收帳款可收現 7 成,3 個月可完成收現,台北公司不得轉售。台北公司負責收款,並收取應收帳款總額 2%作為手續費。假設保證負債公允價值為$9,000,若台北公司 103 年 11 月 30 日只收現$65,000,則台中公司於103 年 11 月 30 日應做的分錄包括 (A)貸記保證收入$4,000 (B)貸記現金$5,000 (C)借記保證損失$7,000 (D)借記保證損失$10,000 。

複選題

387. 台中公司調整前應收款項週轉率與存貨週轉率分別為 9 與 5,下列敘述何者正確? (A)更正期初存貨低估,會使存貨週轉率降低 (B)更正期初存貨低估,會使存貨週轉率增加 (C)更正期初存貨低估,應收款項週轉率將不受影響 (D)依成本與淨變現價值孰低法貸記銷貨成本並沖銷備抵存貨跌價損失,會使存貨週轉率降低 。

複選題

388. 採用零售價法估計存貨,下列敘述何者正確? (A)銷貨折扣及折讓在計算期末存貨零售價時應作為銷貨之減項 (B)先進先出成本與淨變現價值孰低零售價法又稱為傳統零售價法 (C)正常損耗應視同銷貨從零售價中減除,但不影響成本及成本比率 (D)採用成本與淨變現價值孰低零售價法,計算期末存貨零售價時應減除「淨減價」 。

複選題

389. 如下圖,有關平均成本與淨變現價值孰低零售價法,下列敘述何者正確?

(A)期末存貨零售價為$650,000 (B)期末存貨零售價為$700,000 (C)期末存貨成本為$525,000 (D)期末存貨成本為$468,00 。

複選題

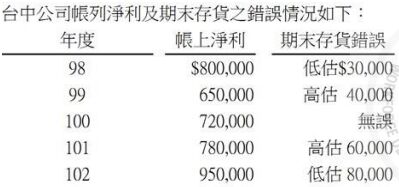

390. 如下圖,有關台中公司各年度正確之淨利,下列敘述何者正確?

(A)99 年度為$720,000 (B)100 年度為$760,000 (C)101 年度為$720,000 (D)102 年度為$810,000 。

複選題

391. 公司採定期盤存制下,若進貨賒購未入帳,但期末存貨盤點正確,則進貨賒購未入帳對當期的影響為 (A)淨利低估 (B)銷貨成本低估 (C)應付帳款低估 (D)保留盈餘低估 。

複選題

392. 有關使用零售價法估計期末存貨時,下列事件對成本比率計算之影響,何者敘述正確? (A)正常損耗不影響成本比率之計算 (B)銷貨折扣不影響成本比率之計算 (C)進貨退出不影響成本比率之計算 (D)員工特殊折扣不影響成本比率之計算 。

複選題

393. 下列會計項目中,何項可列入大新公司 103 年 12 月 31 日資產負債表上流動資產項下之「現金及約當現金」? (A)玉山銀行存款透支餘額$20,000 (B)尚未送存銀行的即期支票$36,000 (C)客戶寄來的郵局匯票$12,000 (D)旅行支票$50,000 。

複選題

394. 台中公司 102 年 12 月 31 日資產負債表上有下列專利權:於 99 年 4 月 1日購入專利權甲取得成本$3,600,000(耐用年限 12 年),於 101 年 10月 1 日購入專利權乙取得成本 600,000(耐用年限 4 年),在 103 年 7月 1 日,台中公司又以$3,000,000 購入專利權丙,估計受益年限為 8年。103 年底,由於專利權甲所生產的產品銷路降低,公司擔心專利權甲價值可能已減損,乃進行評估,該專利權的產品未來只能存續 4 年,每年淨現金流入為$500,000(假設在年底發生),設合理的折現率為10%。下列敘述何者正確? (A)102 年 12 月 31 日專利權的帳面金額$2,887,500 (B)103 年 12 月 31 日專利權攤銷$637,500 (C)專利權甲減損$590,068 (D)103 年 12 月 31 日專利權的帳面金額$3,559,932 。

複選題

395. 台中公司於 101 年 7 月 1 日購買南投公司股票 100,000 股,購買時每股之市場價格為$32,手續費$4,560。台中公司至 101 年 12 月 31 日仍持有該股票,該股票當時之市場價格為每股$35。台中公司將所持有之南投公司股票分類為透過其他綜合損益按公允價值衡量之金融資產,則台中公司 (A)101/7/1 應借記透過其他綜合損益按公允價值衡量之權益工具投資3,204,560 (B)101/12/31 應貸記其他綜合損益─透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益 295,440 (C)101/12/31 其他權益—透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益借餘為$295,440 (D)101/12/31 透過其他綜合損益按公允價值衡量之權益工具投資評價調整借餘為$295,440 。

複選題

396. 台中公司於 101 年 1 月 1 日支付現金$478,938 購買南投公司發行之 5 年期公司債,該公司債之票面金額$500,000,票面利率為年息 5%,有效利率為年息 6%,南投公司於每年 12 月 31 日支付利息,假設台中公司所持有南投公司之公司債屬透過其他綜合損益按公允價值衡量之債務工具投資,且該公司債 101 年 12 月 31 日之市價為$485,000。有關該公司債採有效利率法之攤銷,則台中公司 (A)102 年度折價攤銷數$4,198 (B)101年 12 月 31 日透過其他綜合損益按公允價值衡量之債務工具投資評價調整借餘$2,326 (C)101 年度利息收入$28,960 (D)101 年 12 月 31 日透過其他綜合損益按公允價值衡量之金融資產帳面金額$485,000 。

複選題

397. 台中公司於 101 年 12 月 31 日以$217,320 購入公司債,面額$200,000,票面利率 7%,每年 12 月 31 日付息,五年期,有效利率為 5%。該公司債 101 年 12 月 31 日攤銷後成本$217,320、公允價值$217,320,另 102、103、104 年 12 月 31 日公允價值分別為$213,000、$215,000、$211,300,台中公司將該公司債歸類為「按攤銷後成本衡量之金融資產」,則 (A)101 年 12 月 31 日應借記按攤銷後成本衡量之金融資產$200,000 (B)102 年度認列利息收入$10,866 (C)103 年度認列利息收入$10,709 (D)104 年度認列利息收入$10,128 。

複選題

398. 台中公司於 101 年 12 月 31 日以$217,320 購入公司債,面額$200,000,票面利率 7%,每年 12 月 31 日付息,五年期,有效利率為 5%。102、103、104 年 12 月 31 日公允價值分別為$213,500、$215,000、$213,300,台中公司將該公司債歸類為「透過其他綜合損益按公允價值衡量之金融資產」,則 (A)101 年 12 月 31 日應借記透過其他綜合損益按公允價值衡量之債務工具投資$217,320 (B)102 年 12 月 31 日應貸記其他綜合損益─透過其他綜合損益按公允價值衡量之債務工具投資未實現評價損益$686 (C)103 年 12 月 31 日應貸記其他綜合損益─透過其他綜合損益按公允價值衡量之債務工具投資未實現評價損益$3,419 (D)104 年 12 月31 日應貸記其他綜合損益─透過其他綜合損益按公允價值衡量之債務工具投資未實現評價損益$1,755 。

複選題

399. 台中公司於 101 年初開業,台中公司 101 年 12 月 31 日金融資產有甲公司 5,000 股、乙公司 3,000 股、丙公司 2,000 股,其成本分別為$625,000、$345,000、$130,000,另公允價值分別為$525,000、$375,000、$124,000,102 年 2 月 15 日出售甲公司股票,每股$150,另於 102 年 3 月 5 日購入丁公司 3,000 股,每股$160。102 年 12 月 31 日的公允價值為:乙公司$320,000,丙公司$145,000,丁公司$520,000。設所有證券均分類為強制透過損益按公允價值衡量之金融資產,則 (A)101 年 12 月 31 日應借記透過損益按公允價值衡量之金融資產損失76,000 (B)102 年 12 月 31 日應貸記透過損益按公允價值衡量之金融資產利益 6,000 (C)101 年 12 月 31 日應借記強制透過損益按公允價值衡量之金融資產評價調整 76,000 (D)102 年度應認列透過損益按公允價值衡量之金融資產利益 231,000 。

複選題

400. 台中公司於 101 年初開業,台中公司 101 年 12 月 31 日金融資產有甲公司 5,000 股、乙公司 3,000 股、丙公司 2,000 股,其成本分別為$625,000、$345,000、$130,000,另公允價值分別為$525,000、$375,000、$124,000,102 年 2 月 15 日出售甲公司股票,每股$150,另於 102 年 3 月 5 日購入丁公司 3,000 股,每股$160。102 年 12 月 31 日的公允價值為:乙公司$320,000,丙公司$145,000,丁公司$520,000。設所有證券均分類為透過其他綜合損益按公允價值衡量之金融資產,則(A)101 年 12 月 31 日應借記其他綜合損益─透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益 76,000 (B)102 年 12 月 31 日應借記其他綜合損益─透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益 6,000 (C)101 年 12 月 31 日應貸記其他綜合損益─透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益 76,000 (D)102 年 12 月 31 日應貸記其他綜合損益─透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益 6,000 。

申論題 (0)

相關試卷

114年 - 14900 會計事務 乙級 工作項目 06:相關法令之規定 1-39(2025/12/19 更新)#135287

114年 · #135287

114年 - 14900 會計事務 乙級 工作項目 05:會計資訊與進銷存相關資訊處理作業 1-46(2025/12/19 更新)#135286

114年 · #135286

114年 - 14900 會計事務 乙級 工作項目 04:現金流量表之編製與財務報表分析 101-141(2025/12/19 更新)#135285

114年 · #135285

114年 - 14900 會計事務 乙級 工作項目 04:現金流量表之編製與財務報表分析 51-100(2025/12/19 更新)#135284

114年 · #135284

114年 - 14900 會計事務 乙級 工作項目 04:現金流量表之編製與財務報表分析 1-50(2025/12/19 更新)#135283

114年 · #135283

114年 - 14900 會計事務 乙級 工作項目 03:權益之會計處理與表達 51-119(2025/12/19 更新)#135282

114年 · #135282

114年 - 14900 會計事務 乙級 工作項目 03:權益之會計處理與表達 1-50(2025/12/19 更新)#135281

114年 · #135281

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 401-460(2025/12/19 更新)#135280

114年 · #135280

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 301-350(2025/12/19 更新)#135278

114年 · #135278

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 251-300(2025/12/19 更新)#135277

114年 · #135277

阿摩線上測驗

登入

阿摩線上測驗

登入

(A)期末存貨零售價為$650,000 (B)期末存貨零售價為$700,000 (C)期末存貨成本為$525,000 (D)期末存貨成本為$468,00 。

(A)期末存貨零售價為$650,000 (B)期末存貨零售價為$700,000 (C)期末存貨成本為$525,000 (D)期末存貨成本為$468,00 。 (A)99 年度為$720,000 (B)100 年度為$760,000 (C)101 年度為$720,000 (D)102 年度為$810,000 。

(A)99 年度為$720,000 (B)100 年度為$760,000 (C)101 年度為$720,000 (D)102 年度為$810,000 。