所屬科目:證券商高級業務員◆投資學

51.設無風險利率為 4%,市場預期報酬率為 10%。證券 X 之貝它係數為 1.3,其報酬率預期為 10%,則投資者應: (A)買入證券 X,因其價格低估(B)賣出證券 X,因其價格低估(C)賣出證券 X,因其價格高估(D) 買入證券 X,因其價格高估

52.在 CAPM 模式中,若其他條件不變而市場預期報酬率減少,則整條證券市場線的斜率會: (A)愈陡峭(B)愈平緩(C)不變(D)無從得知

53.若市場在均衡狀況下,則何者為「正確」? (A)期望報酬率和要求報酬率相同(B)已實現報酬率和期望報酬率相同(C)要求報酬率和已實 現報酬率相同(D)選項( A )( B )( C )皆非

54.在 CAPM 下,零貝它(Beta)係數證券之期望報酬率應為: (A)市場期望報酬率(B)零(C)無風險利率(D)選項( A )( B )( C )皆非

55.何者「不是」基本 CAPM 模型之假設或結果? (A)投資人皆同意所有股票之標準差相同(B)證券市場線有正的斜率(C)存在無風險利率(D)所 有投資人對相同之投資有著相同之期望報酬

56.何者「非」弱式效率市場之檢定方法? (A)隨機性(B)濾嘴法則(C)宣布發放股票股利(D)小型公司效應

57.請問零 β(zero-beta)證券的期望報酬是: (A)市場報酬率(B)零報酬率(C)負的報酬率(D)無風險利率

58.甲公司股票 β 係數為 1.2,市場報酬率為 9%,已知無風險利率為 4%。根據 CAPM,投資 者投資甲公司股票要求報酬率為: (A)12%(B)16%(C)10%(D)20%

59.依 CAPM,若投資標的物之預期報酬率「大於」市場投資組合之預期報酬率,則此投資標的物之貝它(Beta)係數為: (A)大於 1(B)等於 1(C)等於 0(D)小於 1

60.在資本資產模式下,何者「正確」? (A)投資組合的風險及個別股票風險均可用 β 衡量 (B)投資組合的風險用 β 衡量,個別股票風險用變異數來衡量 (C)投資組合風險只與殘差變異數有關 (D)分散風險(Diversification)不影響投資組合的殘差變異數

61.理論上,證券價格的變動和利率的變動之間的關係為: (A)正向相關(B)負向相關(C)不相關(D)不一定

62.下列敘述何者「正確」? (A)風險趨避者會投資任何期望報酬率大於 0 的股票 (B)風險中立者會接受期望報酬率等於 0 的股票 (C)風險趨避者投資風險性證券均會要求風險溢酬 (D)選項( A )( B )( C )皆正確

63.投資貝它(Beta)係數等於 0 的股票: (A)只能獲得無風險報酬率(B)將不會有任何風險(C)可能會面臨不小的市場風險(D)只能賺取 市場平均報酬率

64.若某個別證券的報酬位於 SML 之上方,表示: (A)個別證券未能提供預期報酬率(B)價格被低估(C)對該證券的需求將會減少(D)價格被高估

65.哪一項「不是」資本市場理論的基本假設? (A)沒有政府課稅(B)沒有交易成本(C)沒有資訊成本(D)投資人可透過個別交易來影響市場

66.在 CAPM 模式中,若已知無風險利率為 6%,市場預期報酬率 11%,則證券市場線的方 程式應為: (A)6%+β×11%(B)6%+β×5%(C)7%+β×5%(D)5%+β×11%

67.下列哪個敘述最能解釋資本市場線(CML)? (A)是資本資金的供給曲線(B)為效率投資組合的訂價模式(C)任一組合的訂價模式(D)證券市場線

68.根據資本資產定價模式(CAPM),已知市場投資組合報酬率為 18%,市場風險為 1.2,某 特定股票的預期報酬率為 20%,則無風險利率為多少? (A)2%(B)6%(C)8%(D)12%

69.所謂效率投資組合(EfficientPortfolio)是指: 甲。在固定風險水準下,期望報酬率最高之投資組合; 乙。在固定期望報酬率水準下,風險最高之投資組合; 丙。在固定風險水準下,期望報酬率最低之投資與丁。在固定期望報酬率水準下,風險最 低之投資組合 (A)甲與乙(B)甲與丁(C)乙與丙(D)丙與丁

70.在 CAPM 模式中,若無風險利率上升 3%,則證券市場線之截距應為: (A)上移 3%(B)下移 3%(C)不變(D)以上皆非

71.由無風險利率和風險溢酬組成,描述預期報酬率和多個因子存在線性關係的理論是: (A)套利定價理論(Arbitrage Pricing Theory)(B)投資組合理論(Portfolio Theory)(C)資本資 產定價理論(Capital Asset Pricing Model)(D)效率市場理論(Efficient Market Theory)

72.公布股票分割訊息,可用來檢定下列何種效率市場假說? (A)強式(B)半強式(C)弱式(D)超弱式

73.依資本市場理論,關於投資組合期望報酬率與風險,下列敘述何者「正確」? (A)透過分散風險使投資組合風險降低,期望報酬率也必定降低(B)透過避險使投資組合系統 風險降低,期望報酬率也必定降低(C)透過避險使投資組合非系統風險降低,期望報酬率也 必定降低(D)選項( A )( B )( C )皆正確

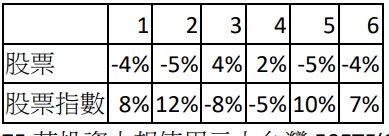

74.某股票與股價指數過去 6 年之報酬率資料如下:請問該股票的貝它係數,及其與市場報 酬率之相關係數,分別最接近哪一組數值? (A)-1.0、-0.5(B)-1.0、-1.0(C)-0.5、-1.0(D)-1.0、+1.0

75.某投資人想使用元大台灣 50ETF(0050)與元大高股息 ETF(0056),構建一個期望報酬率為 10%的投資組合。元大台灣 50ETF 的 β 值為 1.2,元大高股息 ETF 的 β 值為 0.6。設無風險 利率為 4%,市場投資組合期望報酬率為 12%。這個由 ETF 所組成之投資組合,其配置於元 大台灣 50ETF 的比重約由多少? (A)30%(B)40%(C)25%(D)60%

76.根據 CAPM,當一證券被合理地評價時,下列敘述何者正確? (A)期望報酬率等於市場平均報酬率(B)Jensen 指標等於 0(C)貝它(Beta)係數等於正數(D)風險 溢酬(Risk Premium)等於市場風險溢酬

77.根據 CAPM,非系統風險高之證券: (A)期望報酬率較高(B)系統風險較高(C)貝它係數較高(D)期望報酬率不一定較高

78.根據 CAPM,某證券期望報酬率僅與該證券之系統風險有關,是因為: (A)非系統風險可分散,故投資者不會對其要求額外報酬(B)該證券的非系統風險很小,故可忽略不計(C)CAPM 理論上的缺陷,無法考慮非系統風險(D)非系統風險無法衡量,故將之忽 略不計

79.APT 不同於 CAPM,主要是因 APT: (A)更強調市場風險(B)不需強調分散風險(C)包含多項非系統風險因素(D)包含多項系統風險 因素

80.持有一貝它係數為 2 之股票,在市場平均報酬率為 12%,其要求報酬率為 18%;若無風 險利率不變,且市場平均報酬率增加為 14%,則該股票要求報酬率將為: (A)18%(B)20%(C)22%(D)24%

81.若某股票之報酬率為介於 10%到 18%之間均勻分配,則其期望報酬率為: (A)10%(B)14%(C)18%(D)無法計算

82.變異數及貝它係數都可用來衡量風險,兩者不同之處在於: (A)貝它係數衡量系統及非系統風險(B)貝它係數只衡量系統風險,但變異數衡量總風險(C) 貝它係數只衡量非系統風險,但變異數衡量總風險(D)貝它係數衡量系統及非系統風險,但 變異數只衡量系統風險 3

83.某證券之期望報酬率為 12.5%,貝它值為 1.15。若市場組合期望報酬率為 10%,無風險 利率為 5%,則根據 CAPM 模式,此證券為: (A)正常訂價(B)價格高估(C)價格低估(D)選項( A )( B )( C )皆非

84.在報酬率-標準差的圖形中,連接無風險利率與市場投資組合的線是: (A)資本市場線(B)無異曲線(C)效用曲線(D)證券市場線

85.當技術分析(使用歷史資料預測股價)無效時,市場至少必須是: (A)弱式效率市場假說(B)半強式效率市場假說(C)強式效率市場假說(D)非效率市場

86.下圖中哪幾點為具有效率之投資組合的集合? (A)A、C、H(B)F、G、H(C)A、B、D、F(D)選項( A )( B )( C )皆非

87.一般而言,風險性愈高之股票,不考慮其他因素時,其買權價格會: (A)愈高(B)愈低(C)不影響(D)看市場利率而定

88.假設有一效率投資組合之預期報酬率為 12%,報酬率標準差為 15%,請問表格中那一項投資組合也可能是效率之投資組合? (A)甲(B)乙(C)丙(D)甲、乙、丙皆非

89.下圖無異曲線說明哪一類投資人的報酬與風險模式? (A)風險偏好者(B)風險規避者(C)風險中立者(D)風險承擔者

90.關於投資人最適投資組合之敘述,何者「正確」? 甲。不同投資人必須依個別的可行投資集合形成效率集合,結合自己的風險偏好,來選擇 最適投資組合; 乙。不同的投資人面對相同的效率前緣不一定會選擇相同的最適投資組合 (A)僅甲(B)僅乙(C)甲、乙皆是(D)甲、乙皆非

91.甲。無風險資產的存在;乙。投資人對所有證券報酬率的機率分配有一致性的預期;丙。 投資人風險態度。請問何者為資本市場線存在的假設條件? (A)僅甲及乙(B)僅乙及丙(C)僅甲及丙(D)甲、乙、丙

92.投資人持有一個市場價值 500 萬元之股票投資組合,其 β 值為 0.9。若該投資人預期該 投資組合市值僅於次年年底將成長 6%。設無風險利率為 1%,市場投資組合期望報酬率為 11%。依據資本資產定價模式,該投資人可預期次年約收到多少現金股利? (A)20 萬元(B)24.5 萬元(C)25 萬元(D)30 萬元

93.所有風險相同而期望報酬率最高,且期望報酬率相同而風險最低之投資組合構成的集合 稱為: (A)效率前緣(B)最小風險集合(C)最大報酬集合(D)最小變異數集合

94.在二因素 APT 模式中,第一和第二因素之風險溢酬分別為 6%及 3%。若某股票相對應於 此二因素之貝它係數分別為 1.5 及 0.6,且其期望報酬率為 16%。假設無套利機會,則無風 險利率應為: (A)6.2%(B)5.2%(C)4.8%(D)8%

95.何者「不是」資本資產定價模式(CAPM)的基本假設? 甲。存在無風險利率借貸的情形;乙。證券具有不可分割特性;丙。證券資訊取得沒有成 本;丁。沒有稅賦存在 (A)僅甲(B)僅乙(C)僅乙及丁(D)僅甲及丙

96.下列敘述何者「不是」完美市場(Perfect Market)的基本假設? 甲。每位投資者對證券未來報酬率分配有相同預期;乙。投資人不能以無風險利率進行借 貸;丙。在資本市場中沒有交易手續費;丁。在資本市場中有交易稅存在 (A)僅乙(B)僅甲及乙(C)僅丙及丁(D)僅乙及丁

97.甲、乙二股票之預期報酬率分別為 7%及 11%,報酬率標準差分別為 20%及 30%,若無 風險利率為 5%,市場預期報酬率為 10%,且甲、乙二股票報酬率之相關係數為 0.5,請問 甲股票之 β 係數應為多少? (A)0.4(B)0.6(C)0.9(D)1.5

98.某 AI 概念股在新上市時出現連續漲停的現象,表現遠遠超過科技類股之表現,請問這 種現象可用來檢定那一種效率假說? (A)弱式效率(B)半強式效率(C)強式效率(D)經濟效率

99.下列對市場投資組合之描述,何者「正確」? 甲。其貝它係數等於 1;乙。其報酬率報酬率較任何個別證券低;丙。其報酬率標準差較 任何個別證券低;丁。其包含了市場上所有的證券 (A)僅甲、乙、丁(B)僅甲、丙、丁(C)僅甲、丁(D)僅甲、丁

100.下列對無風險資產之描述何者「正確」? 甲。其報酬率低於市場報酬率;乙。其它貝它係數等於 1;丙。其報酬率標準差等於 0;丁。 其報酬率與任何其他證券報酬率之相關係數等於 1 (A)僅甲、乙、丙(B)僅乙、丙、丁(C)僅甲、丙(D)僅乙、丁

阿摩線上測驗

登入

阿摩線上測驗

登入

(A)-1.0、-0.5(B)-1.0、-1.0(C)-0.5、-1.0(D)-1.0、+1.0

(A)-1.0、-0.5(B)-1.0、-1.0(C)-0.5、-1.0(D)-1.0、+1.0 (A)甲(B)乙(C)丙(D)甲、乙、丙皆非

(A)甲(B)乙(C)丙(D)甲、乙、丙皆非