阿摩線上測驗

阿摩線上測驗

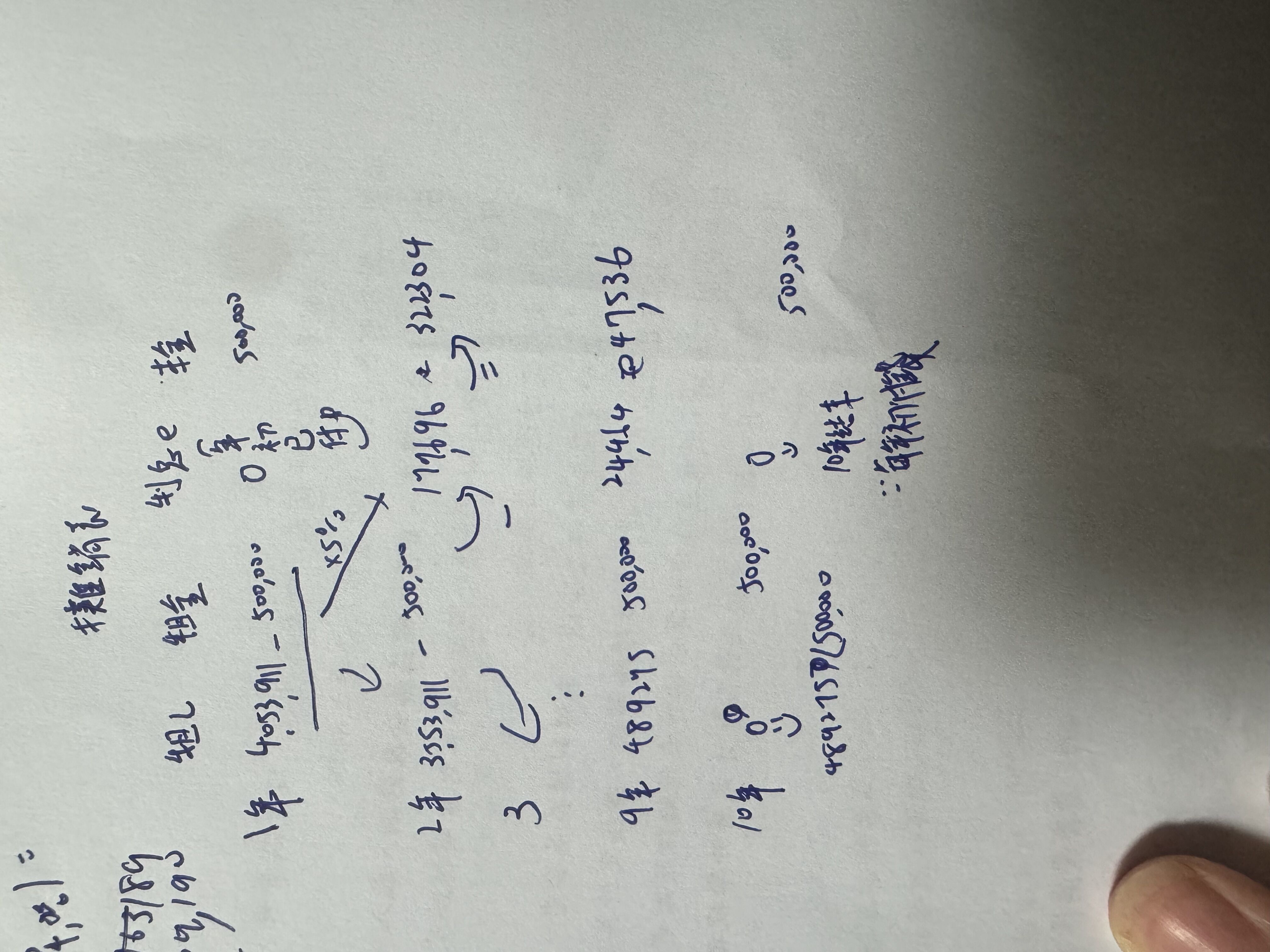

1 甲公司自 X1 年初起租用一建築物作為企業總部,依租約甲公司須自 X1

年起每年年初支付依市場租金水準議定之租金$500,000,租期 10 年,期滿 該建築物歸還予出租人。甲公司於 X1 年初按其增額借款利率 5%對該租 約認列使用權資產$4,053,911,無殘值,按直線法提列折舊。該租約對甲公 司 X10 年之本期淨利影響數為(不考慮所得稅,答案四捨五入至元):

(A)$(405,391)

(B)$(429,201)

(C)$(451,876)

(D)$(473,472)

答案:登入後查看

統計: A(61), B(23), C(4), D(9), E(0) #2687351

統計: A(61), B(23), C(4), D(9), E(0) #2687351