阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

113年 - 113 高等考試_三級_會計:政府會計#121409

> 試題詳解

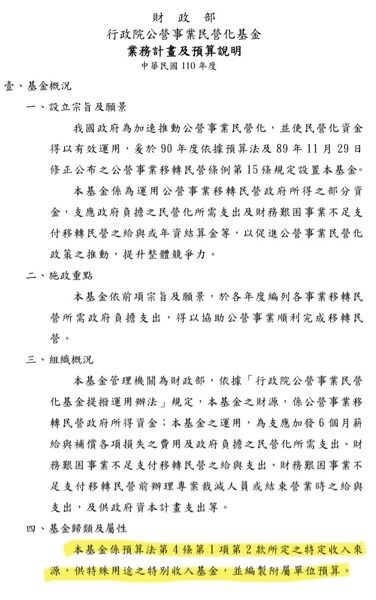

12 依中央政府普通公務單位會計制度之一致規定,政府編列預算增撥行政院公營事業民營化基金及各國營事業所需相關資金,應分別借記:

(A)均為採權益法之投資

(B)均為補助特種基金

(C)補助特種基金、採權益法之投資

(D)其他長期投資、採權益法之投資

答案:

登入後查看

統計:

A(91), B(23), C(152), D(63), E(0) #3274628

詳解 (共 2 筆)

ZY

B1 · 2024/07/19

#6169509

前者行政院公營事業民營化基金屬於特別收...

(共 262 字,隱藏中)

前往觀看

17

0

Kamiya

B5 · 2025/10/30

#6992813

1

0

相關試題

10 依中央政府普通公務單位會計制度之一致規定,丁機關於 X0 年 4 月承租辦公室,並支付 100 萬 元押金,X5 年 4 月租約到期,丁機關不續租,惟因返還承租物時,損壞部分設施,遭出租人依約沒收押金 100 萬元,丁機關無異議。X5 年 4 月丁機關應作之完整分錄為何? (A)借:繳付公庫數 100 萬元、其他支出 100 萬元,貸:存出保證金 100 萬元、公庫撥入數 100 萬元 (B)借:繳付公庫數 100 萬元、預付款項 100 萬元,貸:存出保證金 100 萬元、公庫撥入數 100 萬元 (C)借:預付款項 100 萬元、其他支出 100 萬元,貸:存出保證金 100 萬元、公庫撥入數 100 萬元 (D)借:其他支出 100 萬元,貸:存出保證金 100 萬元

#3274626

6 中央政府甲機關於 X1 年 1 月 1 日以 10 億元設立 A 作業基金,投資比例 100%。A 作業基金 X1 年度本期短絀 2 億元,X2 年度本期賸餘 4 億元,除填補虧損 2 億元外,當年度賸餘解繳國庫 1 億 元。依中央總會計制度、中央政府整體資產負債表編製注意事項規定,X1 年度及 X2 年度中央政府整體資產負債表之「採權益法之投資」科目,應沖銷之數額分別為何?(A) 8 億元、11 億元(B) 8 億元、12 億元(C) 10 億元、11 億元(D) 10 億元、12 億元

#3274622

20 依國庫出納會計制度之規定,下列分類科目屬國庫支付會計所應設置者,計有幾項?①預算控制類 ②資產類 ③負債類 ④淨資產類 ⑤收入類 ⑥支出類 (A)2項 (B)3項 (C)5項 (D)6項

#3127242

16 依中央政府普通公務單位會計制度之一致規定,下列何者係屬公務機關之預算執行報表?①歲入 累計表 ②公庫收入(支出)差額解釋表 ③以前年度歲出轉入數累計表 ④平衡表科目明細表 (A)①②③ (B)②④ (C)①③ (D)①②

#3358551

15 甲稅捐稽徵機關於 X1 年年底查明有應收稅款 50 萬元,預估 5 萬元無法收回,在 X2 年 6 月 10 日 由代庫機構收到 30 萬元但尚未解繳公庫,依中央政府普通公務單位會計制度之一致規定,上述過程中所有應作之會計分錄,借記者包括下列何者?①應收稅款 ②稅課收入③備抵呆稅-應收稅款 ④遞延收入(A)僅①②(B)僅①④(C)僅②③(D)僅①②④

#3274631

17 甲機關 X1 年度收到民間企業捐獻政府現金 100 萬元,以及垃圾車 1 輛,其成本 240 萬元,已計提折舊 40 萬元,公允價值為 250 萬元,依中央政府普通公務單位會計制度之一致規定,計算捐獻及贈與收入科目之金額為: (A) 100 萬元 (B) 250 萬元 (C) 300 萬元 (D) 350 萬元

#3274633

22 依關稅徵課會計制度之規定,接獲財政部國有財產署辦妥承受不動產所有權移轉登記通知時,可能借記之會計科目,不包括下列何者? (A)應收稅款 (B)遞延收入 (C)備抵呆稅-應收稅款 (D)承受無法拍定不動產

#3274638

13 依中央政府普通公務單位會計制度之一致規定,下列交易何者應於普通公務單位會計中表達? ①支付公債發行成本 ②支付公債利息 ③認列負債準備 ④清償負債準備 (A)①②③④ (B)僅②③④ (C)僅③④ (D)僅①②

#3358548

3 教育部於 X1 年度預算設備及投資科目編列增撥國立臺灣大學校務基金 5 億元,依中央政府普通公務單位會計制度之一致規定及國立大學校院校務基金會計制度之一致規定,下列那兩項正確? ①教育部借記採權益法之投資 ②教育部借記補助特種基金 ③國立臺灣大學校務基金貸記基金 ④國立臺灣大學校務基金貸記公庫撥款收入(A)①③(B)①④(C)②③(D)②④

#3274619

16 依政府會計準則公報規定,下列何者適用民營事業之一般公認會計原則?①行政院國家發展基金 ②國土永續發展基金 ③營建建設基金 ④離島建設基金 (A)僅①② (B)僅①③ (C)僅②③ (D)僅②③④

#3274362

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):政府會計#138988

2026 年 · #138988

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

2025 年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

2025 年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

2025 年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

2025 年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

2025 年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

2025 年 · #128511

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:政府會計#127775

2025 年 · #127775

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:政府會計概要#127770

2025 年 · #127770

114年 - 114 關務特種考試_三等_關稅會計(選試英文):政府會計#126648

2025 年 · #126648

阿摩線上測驗

登入

阿摩線上測驗

登入