阿摩線上測驗

阿摩線上測驗

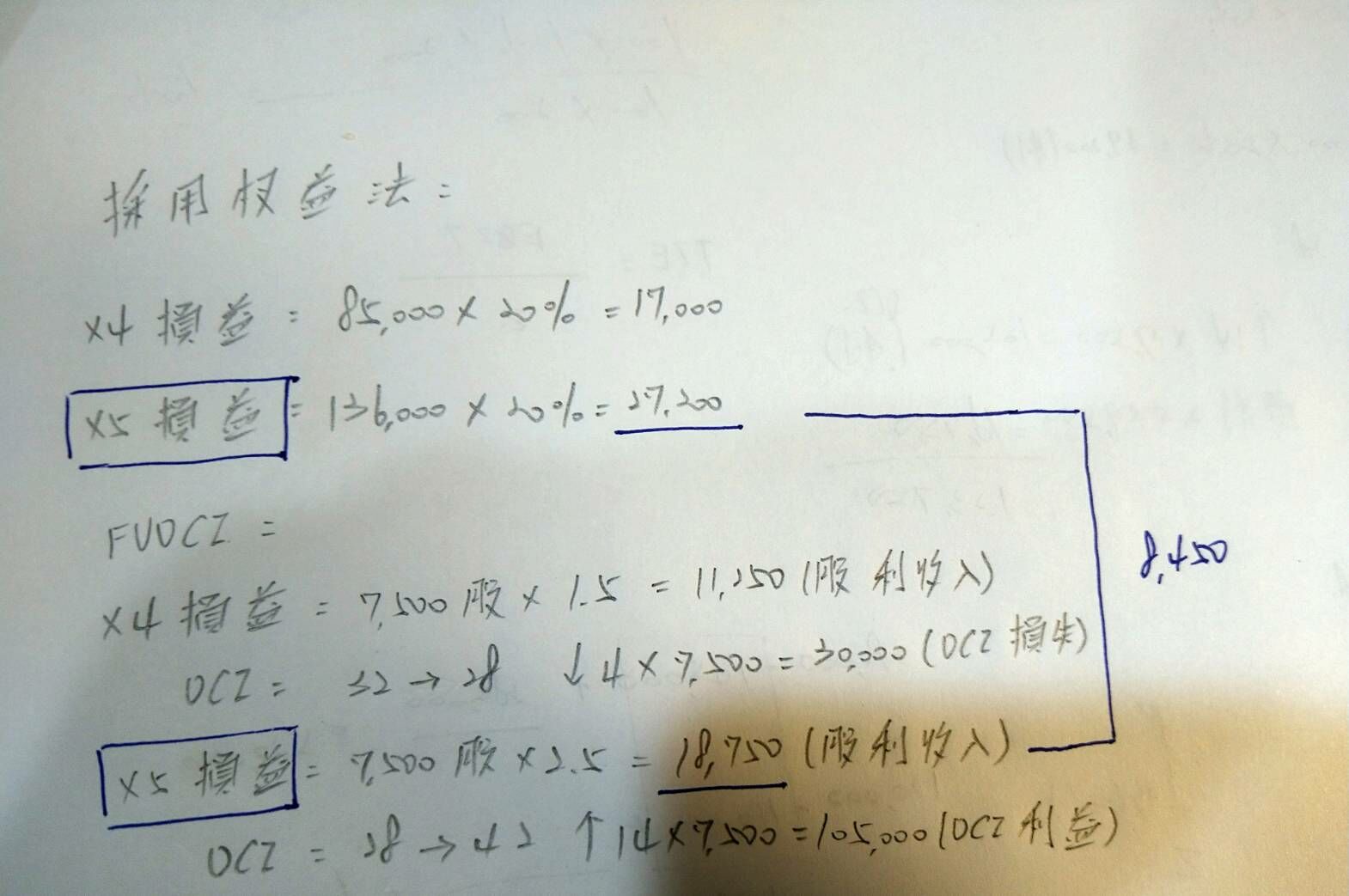

13 甲公司於 X3 年 12 月 31 日,以每股$32 購買乙公司 20%普通股 7,500 股。乙公司之部分財務

資料如下:①X4 年公司淨利為$85,000、每股發放現金股利$1.5 及年底每股市價$28;②X5 年 公司淨利為$136,000、每股發放現金股利$2.5 及年底每股市價$42。試問:甲公司將股票列入 採權益法之投資,相較於列入透過其他綜合損益按公允價值衡量之權益工具投資,對甲公司 X5 年度損益之差額為何?

(A)($96,550)

(B)($77,800)

(C)$8,450

(D)$27,200

答案:登入後查看

統計: A(12), B(7), C(39), D(13), E(0) #3184851

統計: A(12), B(7), C(39), D(13), E(0) #3184851

詳解 (共 3 筆)

ling

#6463497

5

0