VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 1 )

私人筆記( 1 )

20 下列關於收益資本化率之敘述,何者錯誤? (A)增值性較高的不動產,其收益..-阿摩線上測驗

|

|

|

4F

|

5F 陳曼芸 小三下 (2024/09/25)

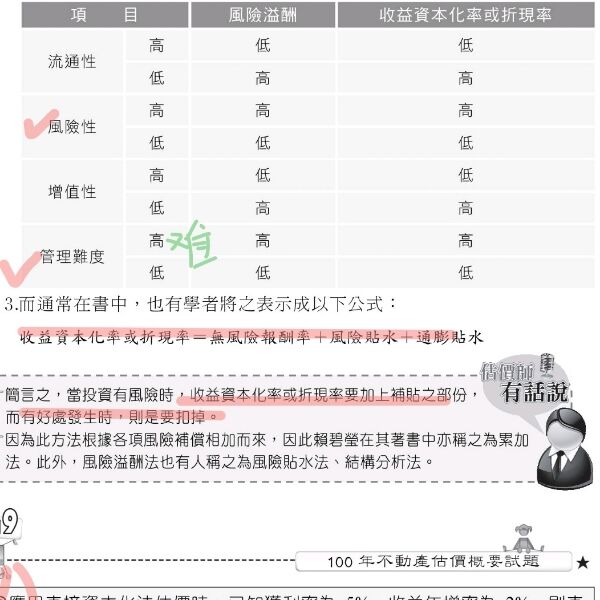

估價 第43條1項1款: 收益資本化率或折現率應考慮銀行定期存款利率、政府公債利率、不動產投資之風險性、貨幣變動狀況及不動產價格之變動趨勢等因素,選擇最具一般性財貨之投資報酬率為基準,比較觀察該投資財貨與勘估標的個別特性之差異,並就流通性、風險性、增值性及管理上之難易程度等因素加以比較決定之。

風險溢酬法係以無風險利率為基礎,加計風險溢酬而得,不動產估價技術規則係以流通性、風險性、增值性及管理上之難易程度來顯示所謂的風險溢酬,估價師得就不同產品及產業考量其他的風險溢酬。

* (整理) 風險溢酬法:

收益資本化率或折現率 = 無風險利率 + 風險溢酬 (流通性、風險性、增值性及管理上之難易程度)

(A)

增值性高,風險低 》》》收益資本化率或折現率低

(B)

流通性高,風險低 》》》收益資本化率或折現率低

(C)

風險性高,風險高 》》》收益資本化率或折現率高

(D)

管理較難,風險高 》》》收益資本化率或折現率高 |