X-(9/15X-40000*9/15)=296000

X-(9/15X-24000)=296000

6/15X+24000=296000

6/15X=296000-24000

6/15X=272000

2/5X=272000

X=272000*5/2

X=680000

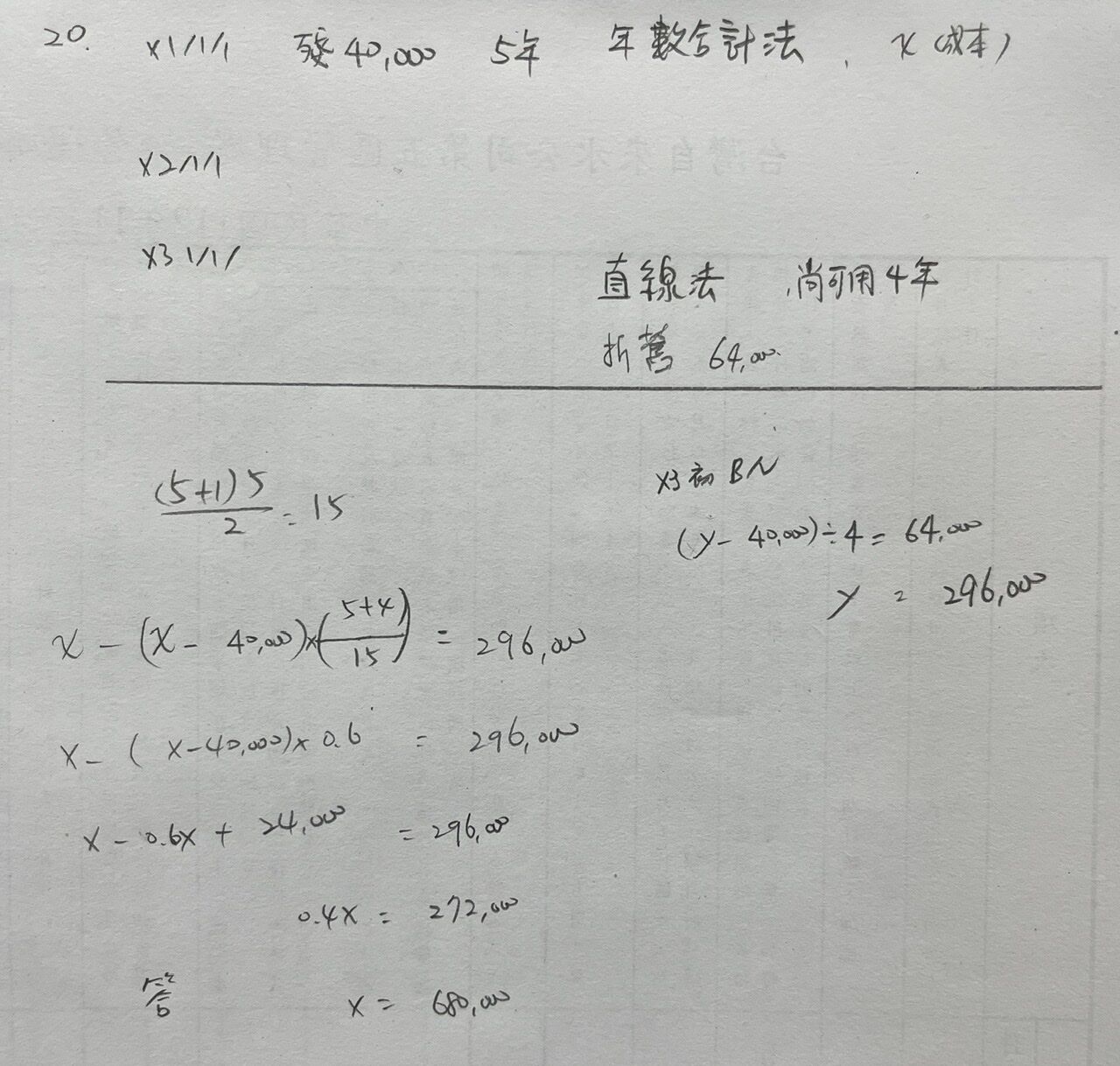

設x3年初的成本為X

直線法提列折舊

(X-40,000殘值)/4耐用年限=64,000

X=296,000(x3年初的成本)

年數合計法提列折舊

購入成本-2年折舊=x3年初成本

假設購入時的成本=y

y-(y-40,000)*(5/15第一年+4/15第二年)=x3年初的成本

計算後

y-(y-40,000)*9/15=296,000

2/5y=272,000

y=680,000

20. 嘉義公司01年初購入機器設備,估計耐用年限5年,殘值$40,000,採用..-阿摩線上測驗

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 1 )

私人筆記( 1 )