阿摩線上測驗

阿摩線上測驗

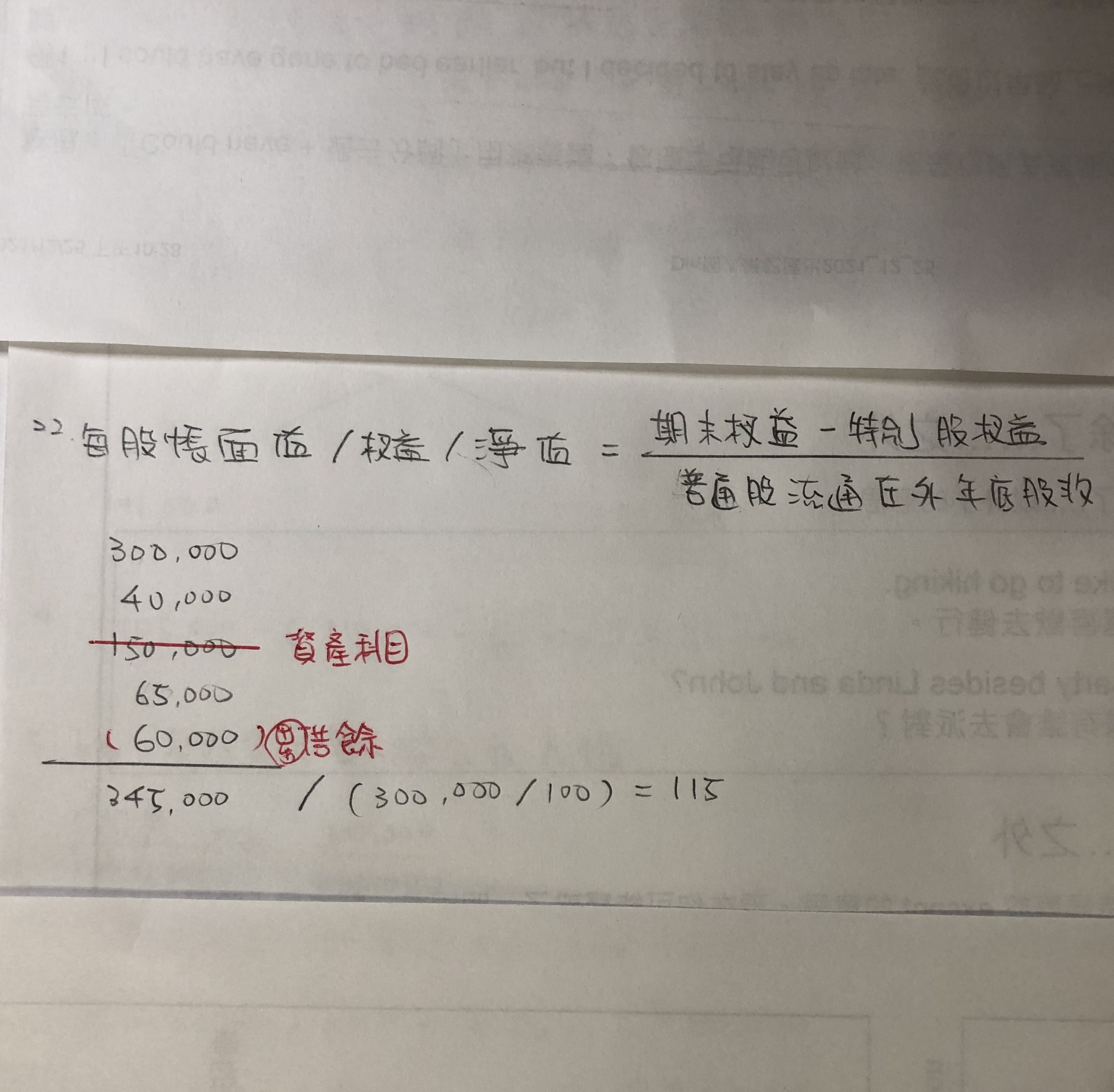

22. 琪琪公司110年底股本$300,000,每股面額$100,法定盈餘公積$40,000,償債基金

$150,000,擴充廠房準備$65,000,累積盈虧借餘$60,000,則琪琪公司110年底每股帳面

金額為?

(A)$115

(B)$155

(C)$165

(D)$205

答案:登入後查看

統計: A(966), B(218), C(408), D(89), E(0) #2855400

統計: A(966), B(218), C(408), D(89), E(0) #2855400

詳解 (共 7 筆)

110年順利上岸

#5434407

取之阿摩,返之摩友,如有錯請不吝告知~

66

0

清清

#5738313

基金(資產科目) :

指準備償還某種債務或改良擴充某種資產 ( 設備 ) 、而逐年提存的基金~

如償債基金、擴充廠房基金 … 等此類都例舉在(基金)的項目內。

盈餘準備(權益科目) :

從盈中提存部份做某項特別用途者、稱為準備、

其與公積不同的地方是在於公積的用途尚未確定、

而準備的用途則為特別指定、依其用途的性質可分為 …

擴充設備準備、平均股利準備、償債基金準備 ~ 等。

https://blog.xuite.net/xxoo690/twblog/176169339-%E6%9C%83%E8%A8%88%E7%A7%91%E7%9B%AE%E8%88%87%E5%9F%BA%E7%A4%8E#

33

0

謝宇晉

#6218219

提撥基金(資產)分錄:

償債基金 **

現金 **

限制現金使用

ㅤㅤ

提撥準備(權益)分錄:

保留盈餘 **

償債基金準備 **

限制盈餘分配

ㅤㅤ

認列負債準備(負債)分錄:

銷貨成本 **

保固之負債準備 **

機率50%以上,可靠估計資源流出

5

0

䕒萱

#6860721

• 「償債基金」因專供還債,不算在每股帳面價值;

• 「擴充廠房準備」雖是指定用途盈餘,但仍屬可計入股東權益;

• 再扣掉累積虧損後除以發行股數。

• 「擴充廠房準備」雖是指定用途盈餘,但仍屬可計入股東權益;

• 再扣掉累積虧損後除以發行股數。

300,000 + 40,000 + 65,000 - 60,000 = 345,000

股數:

300,000 ÷ 100 = 3,000 股

每股帳面價值:

345,000 ÷ 3,000 = 115

0

0