阿摩線上測驗

阿摩線上測驗

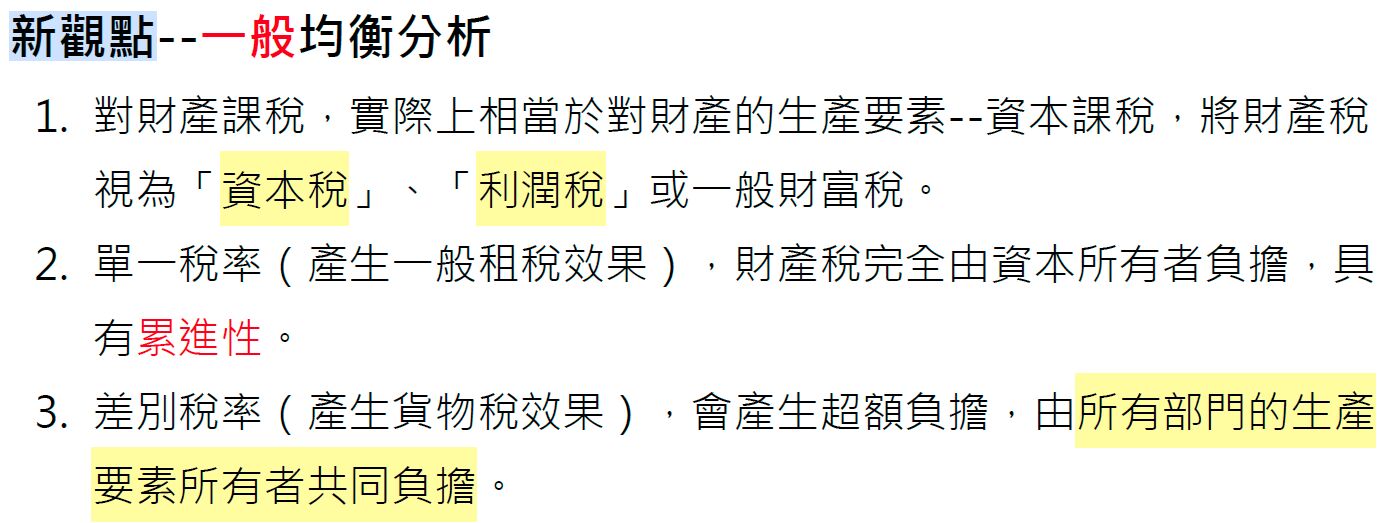

25 下列關於財產稅歸宿之新觀點(new view)的相關敘述,何者錯誤?

(A)採用一般均衡分析架構

(B)將財產稅視為生產要素稅

(C)一般稅效果(general tax effect)為財產稅具有累進性

(D)貨物稅效果(excise tax effects)為財產稅必具累退性

答案:登入後查看

統計: A(25), B(93), C(62), D(376), E(0) #2334268

統計: A(25), B(93), C(62), D(376), E(0) #2334268