呆帳率 10800/360000=3%★★★★360+780-64...

360,000 應收帳款 要提撥 10,800 ★★★★ ...

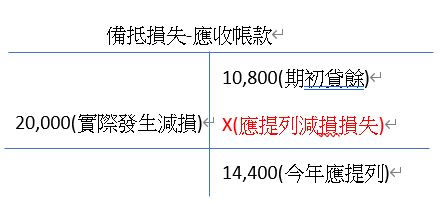

1.賒銷淨額$780,000分錄:應收帳款 780,000 銷貨收入 780,0002.帳款收現$640,000分錄:現金 640,000 應收帳款 640,0003.實際發生減損損失$20,000分錄:備抵損失-應收帳款 20,000 應收帳款 20,000所以期末應收帳款餘額=360,000+780,000-640,000-20,000=$480,000備抵損失為應收帳款抵銷科目,正常餘額(Normal Balance)在貸方呆帳率=10,800/360,000=0.03=3%今年應提列壞帳=480,000*3(呆帳率)=14,400接下來我用T字帳會比較好懂答案為T字帳中X的部分=>14,400=10,800+X-20,000=>X=$23,600如果錯誤的地方,再請各位更...

1.賒銷淨額$780,000分錄:應收帳款 780,000 銷貨收入 780,0002.帳款收現$640,000分錄:現金 640,000 應收帳款 640,0003.實際發生減損損失$20,000分錄:備抵損失-應收帳款 20,000 應收帳款 20,000所以期末應收帳款餘額=360,000+780,000-640,000-20,000=$480,000備抵損失為應收帳款抵銷科目,正常餘額(Normal Balance)在貸方呆帳率=10,800/360,000=0.03=3%今年應提列壞帳=480,000*3(呆帳率)=14,400接下來我用T字帳會比較好懂答案為T字帳中X的部分=>14,400=10,800+X-20,000=>X=$23,600如果錯誤的地方,再請各位更正

3. 千葉公司 X6 年初應收帳款餘額$360,000,備抵損失貸餘$10,80..-阿摩線上測驗

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 4 )

私人筆記( 4 )