阿摩線上測驗

阿摩線上測驗

33 甲公司於 X1 年 5 月 1 日以$19,600 另加手續費$98 買入乙公司金額為$20,000 之公司債,列入「透過損益

按公允價值衡量之金融資產」,公司債票面利率年息 4%,有效利率年息 5%,每年分別於 4 月 30 日及 10 月

31 日付息。甲公司於 11 月 1 日處分乙公司債券,扣除手續費$100 後,收到現金$20,200,試問甲公司持

有並處分乙公司債券,對甲公司 X1 年損益之影響為何?

(A)增加淨利$892

(B)增加淨利$900

(C)增加淨利$902

(D)增加淨利$992

統計: A(45), B(33), C(277), D(40), E(0) #1570051

詳解 (共 9 筆)

按公允價值衡量之金融資產-債券可以選攤銷或不攤銷

因為最終都會調整到公允價值,所以對淨利的影響都會一樣

以下是不攤銷的做法

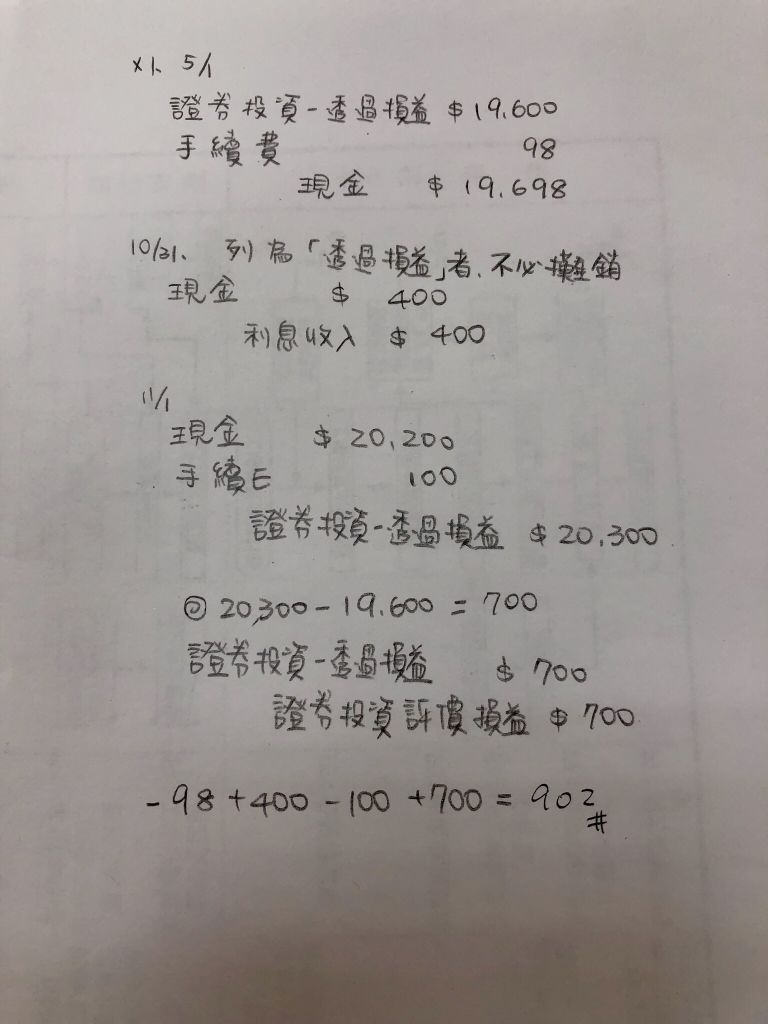

5/1購買時

透過損益按公允價值衡量之金融資產 19,600

手續費 98

現金 19,698

10/31收到利息

現金 400

利息收入 400

11/1出售

透過損益按公允價值衡量之金融資產 700

公允價值變動損益 700

現金 20,200

手續費 100

透過損益按公允價值衡量之金融資產 20,300

-98+400+700-100=淨利增加902

回4F,透過損益的金融資產,需要按公允價值調整

出售前需要調到公允市價,也就是說,出售分錄你是看不到"出售損益"

收到現金20,200,是已經扣掉手續費100的

那這樣反推回去,公允價值20,300,手續費100,才會只收到20,200不是嗎

所以,調整分錄需要從19,600調整到20,300=700

那為什麼1F的公式是600呢

因為題目要的是損益的金額,700的金融資產調整利益-100的手續費=600

只是沒有完整的列出來而已

最好的方法就是搭配著分錄一起學:)

X1/5/1 透過損益按公允價值衡量之金融資產(FVPL)之手續費不得列入成本,且不需攤銷折溢價

FVPL 19600

手續費 98

現金 19698

X1/10/31 雖不攤銷,但於付息日時要認列利息收入

現金 400

利息收入 400 → 20000*4%*6/12

X1/11/1 要處分時先評價,再做處分之分錄

FVPL 700 →20200+100-19600

金融資產評價利益 700

現金 20200

手續費 100

FVPL 20300

X1年當期損益:-98+400+700-100=902

這題要怎麼解?

@6F

請問 債券價值上升不是應該要 借:評價調整 嘛??