阿摩線上測驗

登入

首頁

>

會計學

>

99年 - 99 高等考試_三級_財稅行政、金融保險:會計學#4116

> 申論題

題組內容

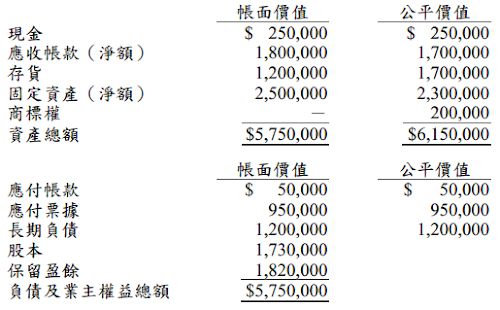

一、甲公司董事會決定於 X8 年 1 月 1 日購買乙公司之全部淨資產。假設乙公司其出售

前各項資產及負債之帳面價值與公平價值之資訊分別如下所示:

試分別按下列獨立之情況,計算甲公司購入乙公司之商譽(或負商譽)金額,並作

相關分錄。(10 分)

(一)假設甲公司以$3,000,000 購買乙公司。

相關申論題

(二)假設甲公司以$1,200,000 購買乙公司。

#11721

(一)分別做承租人(寰宇航空)與出租人(ILFC)於租賃開始日之會計分錄。(9 分)

#11723

(二)分別做承租人(寰宇航空)與出租人(ILFC)於20X1 年與該售後租回交易有關 之所有會計分錄。(6 分)

#11724

(一)作第 6 年 12 月 31 日的必要分錄。(7 分) 1.假設該原料每單位之現貨價格為$12.55。 2.假設該原料每單位之現貨價格為$10.30。

#11725

(二)若第6年12月31日之現貨價格為$10.30,作第7年3月21日的必要分錄。(8 分) 1.假設該原料每單位之現貨價格為$11.50。 2.假設該原料每單位之現貨價格為$10.00。

#11726

(一)依有效利息法作 X1 年發行日之分錄及 X2 年第一次付息日之分錄。

#11727

(二)分別以直線法及有效利息法計算甲公司在 X2 年應認列之利息費用。

#11728

(一)銷貨收入

#11729

(二)銷貨成本

#11730

(三)營業利益

#11731

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入