阿摩線上測驗

阿摩線上測驗

題組內容

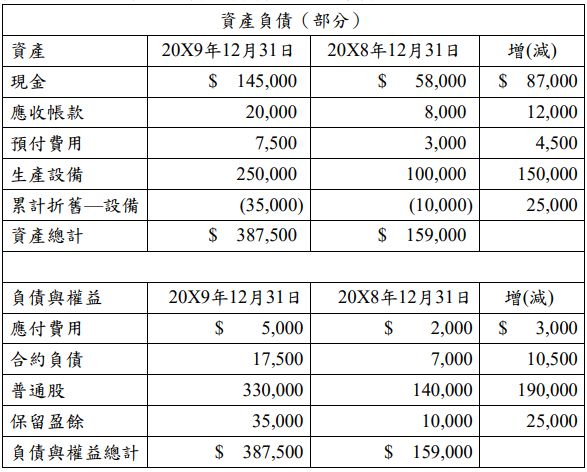

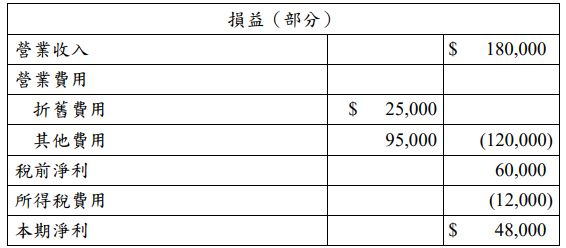

二、品容公司於20X8年成立,主要經營消費性3C產品的製造與銷售,下列 為公司在20X9年底的資產負債與損益等資訊:

其他相關資訊:

其他相關資訊:

1. 20X9年初,公司為了因應擴大產能的需求,購入新生產設備一批, 型號與20X8年購入的相同,耐用年限預估為10年,殘值設定為$0, 採直線法提列折舊,並以成本模式進行後續衡量。

2. 20X8年與20X9年,普通股均以現金發行。20X9年有宣告現金股利 $23,000。

3. 公司目前所有負債,均屬流動負債。 品容公司以直接法編製20X9年現金流量表,並將現金股利的發放,自 20X8年起歸類為籌資活動,試回答下列問題:

(一)營業活動的淨現金流量為何?

詳解 (共 6 筆)

註1:(考點)因為本題是「直接法」編制「現金流量表」,故「都處理和「現金」科目有關之會計處理」即可。

註2:本題「先處理」「投資活動的淨現金流量」及「籌資活動的淨現金流量」,可以知道「現金流入1.7(16.7-15)」;

然後再去處理「營業活動的淨現金流量」的「PS中的(1)(2)(3)點」,進而可知「現金流入」剩下「16.85=1.7+16.8-0.45-1.2」。

接著透過「資產負債表」的「現金」科目(顯示最終結果為「現金流入8.7」),和上述的「16.85現金流入」比較可知,尚有「現金流出8.15」,故可知「剩下和現金科目有關的科目」:「其他費用9.5」(借:其他費用;貸:現金),其金額之中有「1.35」「是非現金支付」(借:其他費用;貸:XX)。

(一)營業活動的淨現金流量為何?

ANS:16.8+(0.45)+(1.2)+(8.15)=7

PS:

(1)透過「應收帳款AR」和「營業收入」來判斷「現金」:

因為「借:AR1.2;貸:營業收入1.2」,但I/S上的「營業收入」「淨增加」是18,故可知另外有「借:現金16.8;貸:營業收入16.8」

(2)(考點)「預付費用」的「增加」「一定是」「借:預付費用0.45;貸:現金0.45」

(3)「所得稅費用」「沒特別說」也當作是「都用」「現金支付」,為「借:所得稅費用1.2;貸:現金1.2」

(4)最後一項的「8.15」,在「註2」已處理。

(二)投資活動的淨現金流量為何?

ANS:(15)

PS:題目說「20X9有購入新生產設備」(借:生產設備;貸:現金),而「生產設備」科目「增加15」,故可知購買「新生產設備」的現金流出了15。

(三)籌資活動的淨現金流量為何?

ANS:發行普通股19+發放現金股利(2.3)=16.7

PS:

(1)題目說「普通股發行」皆以現金發行,故分錄是(借:現金;貸:普通股股本),金額看題目「資產負債表」之「普通股」的變化,為19。

(2)(考點)題目說「現金股利」有「宣告」(借:保留盈餘RE;貸:應付股利),但沒說有沒有「發放」(借:應付股利;貸:現金),這時候會不知道「籌資活動」要不要「流出」「該CF」。

(3)承上,但是「透過」「本期淨利NI+4.8,而保留盈餘RE才+2.5」,「NI還少2.3」故可知「還是有」「發放」「現金股利」。

普通股以"現金發行"的意思就是沒有"資本公積-普通股溢價"對嗎?