阿摩線上測驗

阿摩線上測驗

題組內容

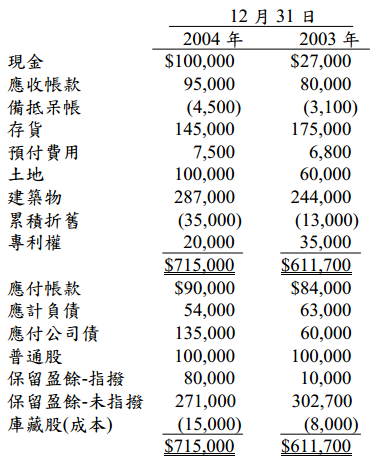

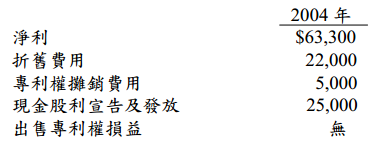

一、花蓮公司之財務報表如下:

問題:

(一)請計算營業活動的淨現金流量。(10分)

私人筆記 (共 1 筆)

幫按讚

私人筆記 #5004541