阿摩線上測驗

阿摩線上測驗

題組內容

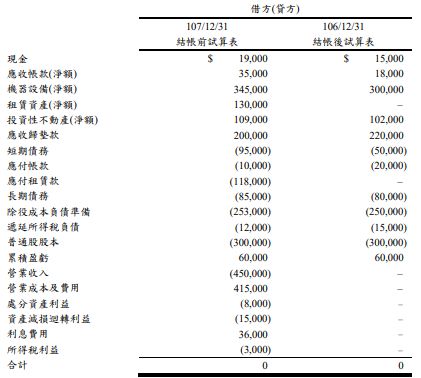

三、苡萱公司 107 年度及 106 年度有關資料如下:(20 分)

請根據上述資料作下列事項:

107 年度其他補充資料如下:

①應收歸墊款係供清償負債準備所需支出。107年度認列除役相關義務費用 $13,000,並按 年利率計列利息費用 $10,000,且動用歸墊款實際履行除役義務 $20,000。苡萱公司將除 役負債及其歸墊之相關交易分類為營業活動所產生之現金流量。

②投資性不動產採成本模式衡量,107年度除了認列資產減損迴轉利益 $15,000、提列折舊 $8,000 以外,並無其他交易發生。

③年度中 1 批成本 $32,000 及累計折舊 $12,000 的機器設備以 $28,000 價格出售,並以現金 $50,000 及長期債務貸款 $30,000 買入另 1 批機器設備。107 年度提列折舊 $15,000。

④年度中承租 1 台影印機,此項租約符合融資租賃之條件,並於租賃開始日認列「租賃資 產」與「應付租賃款」。每年支付租金 $35,000,其中 $18,000 為利息費用,苡萱公司將 其分類為營業活動所產生之現金流量。107 年度提列折舊 $5,000。

⑤所有應收帳款及應付帳款皆因營業所產生,年度中並未增加或沖銷任何壞帳。

⑥年度中新舉借短期債務 $35,000,償還長期債務 $15,000,並將 1 年內到期應償還之長期 債務 $10,000 轉列至短期債務。

⑦因帳面上仍有累積虧損,苡萱公司 107 年度並未認列當期所得稅費用,帳列所得稅利益 均為暫時性差異所產生。

⑧年度中折舊費用及除役相關義務費用包含在營業費用中。

⑨所有長、短期債務產生之利息費用均在年度中付現。

請根據上述資料作下列事項:

(一) 107 年度由營業活動產生之淨現金流量。(未列出算式不予計分)(8 分)

詳解 (共 8 筆)

啾啾

詳解 #3097611

稅後淨利$25,000處分機器設備利...

(共 149 字,隱藏中)

前往觀看

Yumi

詳解 #3683001

本期淨利 ...

(共 292 字,隱藏中)

前往觀看

Shine

詳解 #3327814

[補充說明]如何得知本題的稅後淨利呢?可...

(共 88 字,隱藏中)

前往觀看

劉彥奇

詳解 #5621264

先求「稅前淨利」!

稅前淨利 = 450,000-415,000+8,000+15,000-36,000 = 22,000

計算營業活動產生之淨現金流量!

稅前淨利 $ 22,000

處分資產利益 (8,000)

資產減損迴轉利益 (15,000)

折舊費用 28,000*

除役相關費用 13,000

利息費用 36,000

應收帳款淨額增加 (17,000)

應付帳款減少 (10,000)

營運產生之現金 49,000

支付之利息 (26,000)**

營業活動淨現金流入 $ 23,000

* 8,000+15,000+5,000 = 28,000

** 帳上利息費用 = 36,000

=10,000(除役負債認列) + 18,000(融資租賃認列) + ? (長短借認列)

得出長短借認列之利息費用為 8,000

實際有支付之利息 = 18,000+8,000 = 26,000

小龍

詳解 #5915291

努力~

詳解 #3609876

利息費用付現數如何計算呢?

蔡氏

詳解 #3678792

利息費用付現數應該是多打的,付現數只會在...

(共 32 字,隱藏中)

前往觀看

鄭娟娟

詳解 #3674242

3F 我也有一樣的疑問

(共 13 字,隱藏中)

前往觀看

私人筆記 (共 1 筆)

你的會計好幫手

私人筆記 #2874655

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯...

(共 1293 字,隱藏中)

前往觀看