阿摩線上測驗

阿摩線上測驗

題組內容

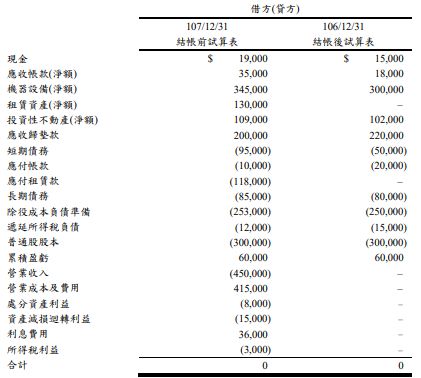

三、苡萱公司 107 年度及 106 年度有關資料如下:(20 分)

請根據上述資料作下列事項:

107 年度其他補充資料如下:

①應收歸墊款係供清償負債準備所需支出。107年度認列除役相關義務費用 $13,000,並按 年利率計列利息費用 $10,000,且動用歸墊款實際履行除役義務 $20,000。苡萱公司將除 役負債及其歸墊之相關交易分類為營業活動所產生之現金流量。

②投資性不動產採成本模式衡量,107年度除了認列資產減損迴轉利益 $15,000、提列折舊 $8,000 以外,並無其他交易發生。

③年度中 1 批成本 $32,000 及累計折舊 $12,000 的機器設備以 $28,000 價格出售,並以現金 $50,000 及長期債務貸款 $30,000 買入另 1 批機器設備。107 年度提列折舊 $15,000。

④年度中承租 1 台影印機,此項租約符合融資租賃之條件,並於租賃開始日認列「租賃資 產」與「應付租賃款」。每年支付租金 $35,000,其中 $18,000 為利息費用,苡萱公司將 其分類為營業活動所產生之現金流量。107 年度提列折舊 $5,000。

⑤所有應收帳款及應付帳款皆因營業所產生,年度中並未增加或沖銷任何壞帳。

⑥年度中新舉借短期債務 $35,000,償還長期債務 $15,000,並將 1 年內到期應償還之長期 債務 $10,000 轉列至短期債務。

⑦因帳面上仍有累積虧損,苡萱公司 107 年度並未認列當期所得稅費用,帳列所得稅利益 均為暫時性差異所產生。

⑧年度中折舊費用及除役相關義務費用包含在營業費用中。

⑨所有長、短期債務產生之利息費用均在年度中付現。

請根據上述資料作下列事項: