題組內容

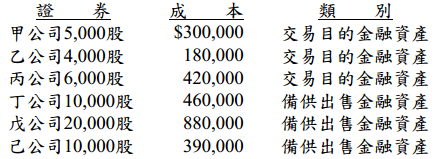

二、民國95 年6 月30 日恆昌公司購入下列權益證券:

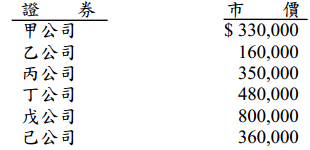

95 年12 月31 日有關證券的資料如下:

96 年3 月31 日,依市價賣出甲公司股票,市價為$350,000,並支出手續費$1,000。

96 年8 月1 日,將丁公司股票全部出售,得款$484,500(市價$486,000,支出手續費$1,500)。

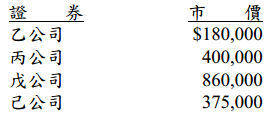

96 年12 月31 日有關證券之資料如下:

試作:

阿摩線上測驗

登入

阿摩線上測驗

登入