阿摩線上測驗

阿摩線上測驗

題組內容

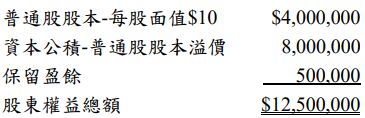

一、甲公司在 X6 年初之股東權益相關內容為:

甲公司分別於 X6 年 4 月 1 日及 5 月 15 日以每股$26 及$25 買回該公司流通在外之普通股股票 30,000 股及 10,000 股,並於同年 6 月 8 日經股東會決議將買回之庫藏股全部轉讓予員工,轉讓價格每股$20,董事會於同年 8 月 20 日宣告轉讓予員工 40,000 股,認股基準日訂為同年 8 月 30 日。該轉讓予員工之認股權於給與日採選擇權定價模式估計之每單位公允價值為$8。甲公司最終於同年 9 月 30 日轉讓予員工之總股數為 25,000 股。

甲公司分別於 X6 年 4 月 1 日及 5 月 15 日以每股$26 及$25 買回該公司流通在外之普通股股票 30,000 股及 10,000 股,並於同年 6 月 8 日經股東會決議將買回之庫藏股全部轉讓予員工,轉讓價格每股$20,董事會於同年 8 月 20 日宣告轉讓予員工 40,000 股,認股基準日訂為同年 8 月 30 日。該轉讓予員工之認股權於給與日採選擇權定價模式估計之每單位公允價值為$8。甲公司最終於同年 9 月 30 日轉讓予員工之總股數為 25,000 股。

試作:(4 題,共 15 分)

(一) X6 年 9 月 30 日應作之分錄。(4 分)

詳解 (共 1 筆)

anonymous

詳解 #6230511

|

4/1: |

$26 |

30,000股 |

$780,000 |

|

5/1 |

$25 |

10,000股 |

$250,000 |

|

合計/平均 |

$1,030,000/40,000股 |

40,000股 |

$1,030,000 |

(一) 分錄

|

4/1 |

庫藏股票 |

780,000 |

|

|

現金 |

780,000 |

||

|

5/15 |

庫藏股票 |

250,000 |

|

|

現金 |

250,000 |

||

|

8/20 |

薪資費用($8*40,000) |

320,000 |

|

|

資本公積-認股權 |

320,000 |

||

|

9/30 |

現金($20*25,000) |

500,000 |

|

|

資本公積-認股權(320,000*25/40) |

200,000 |

||

|

資本公積-股本溢價 |

56,250 |

||

|

庫藏股票(1,030,000*25/40) |

643,750 |

||

|

資本公積-認股權 |

120,000 |

||

|

資本公積-失效認股權 |

120,000 |

(二)薪資費用=$8*40,000=$320,000

(三)分錄

|

6/8 |

現金($28*10,000股) |

280,000 |

|

|

資本公積-庫藏股交易 |

22,500 |

||

|

庫藏股票($25.75*10,000股) |

257,500 |

||

|

8/20 |

現金($24*15,000股) |

360,000 |

|

|

資本公積-庫藏股交易 |

22,500 |

||

|

保留盈餘 |

3,750 |

||

|

庫藏股票($25.75*15,000股) |

386,250 |

||

|

9/30 |

股本($10*10,000股) |

100,000 |

|

|

資本公積-股本溢價 |

157,500 |

||

|

庫藏股票($25.75*10,000股) |

257,500 |

(四)8000,000+22,500-22,500-157,500=7842,500