阿摩線上測驗

登入

首頁

>

會計學

>

95年 - 95 地方政府特種考試_三等_財稅行政:會計學#16595

> 申論題

題組內容

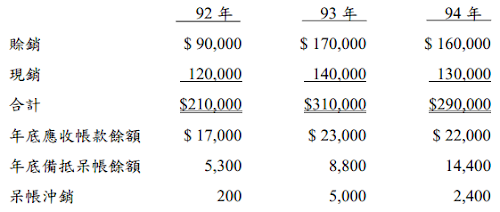

二、康泰公司已成立多年,最近三年有關應收帳款及呆帳的資料如下:

試作:(18 分)(請列出計算過程,否則不予計分)

(三)假設康泰公司於進行 94 年度調整分錄前,因經濟環境發生變化,公司決定將原 呆帳率修正為 6%,同時12 月也曾收回已沖銷之呆帳$600,則94 年底提列呆帳 的分錄為何?

相關申論題

(一)計算泰展公司 95 年度基本每股盈餘。

#13350

(二)計算泰展公司 95 年度稀釋每股盈餘。

#13351

(一)特別股為非累積、參加至 10%

#13352

(二)特別股為非累積、參加至 12%

#13353

(三)特別股為非累積、全部參加

#13354

(四)特別股為累積、參加至 10%,已積欠一年股利

#13355

(五)特別股為累積、全部參加,已積欠一年股利

#13356

三、某公司的會計人員檢視 94年底的投資共有下列 5 筆: (1)交易目的股票投資,入帳成本 $100,000,年底時市價 $130,000。 (2)指定公平價值衡量之債券投資,入帳成本 $150,000,預計持有期間短於1 年,年底時市價 $145,000。 (3)備供出售股票投資,入帳成本 $200,000,預計持有期間超過1年,年底時市價 $190,000。 (4)年底購入持有至到期日債券,入帳成本 $300,000,年底時市價 $310,000。 (5)採權益法評價長期股權投資,年底時帳面價值為 $900,000。 試作:編製該公司與這 5筆投資所產生相關會計科目的部分資產負債表。(10分)

#13358

(一)銷貨毛利率(取至小數點一位)

#13359

(二)期末應收帳款餘額

#13360

相關試卷

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

113年 - 113 高等考試_三級_財稅行政、金融保險:會計學#121491

113年 · #121491

阿摩線上測驗

登入

阿摩線上測驗

登入