阿摩線上測驗

阿摩線上測驗

題組內容

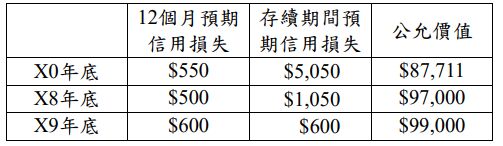

三、甲公司於X0年12月31日購入乙公司發行面額$100,000之債券,該10年期債券票面利率8%,自X1年至X10年每年底付息,X10年12月31日另 支付本金$100,000。購入及發行該債券之價格皆為$87,711,甲、乙兩公司計算該債券之有效利率皆為10%。甲公司判斷在其持有該公司債的期間內,該公司債之信用風險皆未顯著增加,且甲公司於X10年4月 1日以102加計應計利息出售該投資。乙公司判斷,在該發行之公司債之所有流通期間內,該公司債唯一重大攸關之市場狀況變動係來自無風險利率,而無風險利率在此10年期間內皆無變動。該債券其他相關資訊如下:

試作:(各小題之金額皆須註明係利益或損失)

(三)若乙公司將該債券分類為指定透過損益按公允價值衡量之金融負債,且該負債因信用風險導致之公允價值變動認列為其他綜合損益不會引發或加劇會計配比不當,則X9年乙公司因該債券之發行產生之其他綜合損益為何?(5分)

詳解 (共 1 筆)

簡吟如

詳解 #5934246

X8年BV96529?FV97000 =...

(共 65 字,隱藏中)

前往觀看