阿摩線上測驗

登入

首頁

>

會計學

>

100年 - 100 身心障礙特種考試_三等_財稅行政:會計學#16258

> 申論題

題組內容

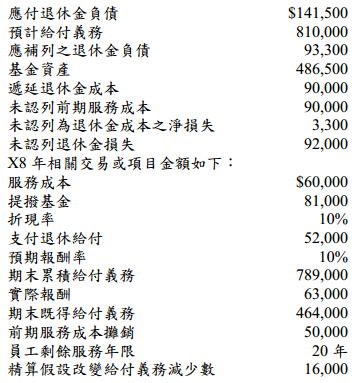

三、已知丙公司採行確定給付退休金計畫,在 X8 年初,丙公司退休金相關科目之餘額 如下:(12 分)

假設該公司未認列退休金損益攤銷採緩衝區法。 試作:

(三)計算最低退休金負債之金額。

相關申論題

(一)計算 97年實際發生之保證支出。(3 分)

#11646

(二)98年之銷貨與保證費用認列分錄。(4 分)

#11647

(三)98年實際發生保證支出之分錄。(4 分)

#11648

21.(一)請計算甲公司X4年正確之銷貨成本。(3分)

#11649

22.(二)請計算甲公司X4年正確之存貨週轉率。(3分)

#11650

23.(三)請計算甲公司X4年正確之存貨平均銷售天數(假設一年以360天計算)。(4分)

#11651

24.(一)X3 年度折舊費用分錄。

#11652

25.(二)X3 年 12 月 31 日資產減損分錄。

#11653

26.(三)X4 年度折舊費用分錄。

#11654

27.(四)X5 年 12 月 31 日減損損失迴轉分錄。

#11655

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入