阿摩線上測驗

阿摩線上測驗

題組內容

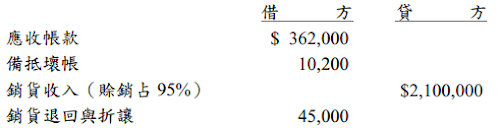

一、台南公司調整前試算表部分資料如下:(10 分)

試依下列假設作當年度壞帳調整分錄:

(二)依賒銷淨額 4%作估計。

詳解 (共 1 筆)

林宛萱

詳解 #6015667

賒銷淨額:(2,100,000-45,0...

(共 121 字,隱藏中)

前往觀看