阿摩線上測驗

阿摩線上測驗

題組內容

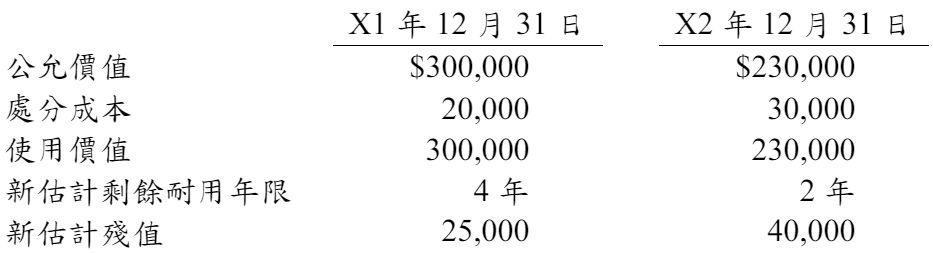

一、甲公司於 X1 年 1 月 1 日購入機器設備 1 部,成本為$550,000,估計耐用年限 4 年,殘值為$50,000,採年數合計法提列折舊,相關資料如下: 甲公司固定資產採成本模式,自 X3 年起變更折舊方法,改採直線法。 該機器設備於 X3 年 12 月 31 日以$120,000 之價格出售。

甲公司固定資產採成本模式,自 X3 年起變更折舊方法,改採直線法。 該機器設備於 X3 年 12 月 31 日以$120,000 之價格出售。

試作:

(四) X2 年 12 月 31 日機器設備價值減損相關分錄。(4 分)

詳解 (共 2 筆)

113金保排名6/72.16分

詳解 #6135457

●已經減損過,故此次的判斷在於是否有回升...

(共 587 字,隱藏中)

前往觀看

ling

詳解 #6106812

回"丁子"

上限是以350,000扣掉折舊費用(用X1/12/31新的估計殘值25,000與新的耐用年限4年計算,即(350,000-25,000) x 4/10 = 130,000 )

上限金額:350,000-130,000 = 220,000

私人筆記 (共 1 筆)

易懂解in私人筆記,請按讚!

私人筆記 #7477331

(四) X2 年 12 月 31 日機器...

(共 302 字,隱藏中)

前往觀看