阿摩線上測驗

登入

首頁

>

研究所、轉學考(插大)-經濟學

>

109年 - 109東吳大學_碩士班招生考試_經濟學系︰經濟學#100499

> 申論題

題組內容

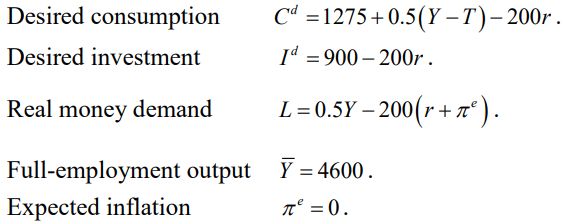

5. Consider the following economy:

(d) What are the long-run general equilibrium values of output, consumption, investment, the real interest rate, and price level?

相關申論題

一、近幾年來假新聞一詞成為了臺灣與論關注的焦點之一,試論目前的假新聞的發生原因,以及如何防治。

#420725

二、近幾年來對岸對臺灣的統戰方法越來越多樣,導致對臺灣社會影響越來越大,加 諸某些重大爭議事件的發生,因此立法院近期通過反滲透法,但通過之後仍爭議不斷, 例如何謂滲透來源之指示、委託或資助,請問何謂統戰,試說明你對該爭議與該部法 律內容的了解。

#420726

三、人工智慧為未來發展的一個趨勢之下,試說明人工智慧的原理與發展,以及未來 可能帶來的社會改變與問題。

#420727

四、立法院在過去幾年間兩次的修改勞基法所謂一例一休的條款,請問這樣的修法內 容為何?如果這樣的修法沒有辦法解決高工時低工資的問題,那您有沒有其他的良方 呢?

#420728

一、納稅者某甲依據財政部函釋進行租稅規劃行為,獲得免稅之稅捐利益,於經過三 年後,財政部發現其原先函釋有漏洞而補充變更函示,就有關上述租稅規劃行為 類型,仍應納入課稅。請問財政部最新函釋可否規定溯及既往,自法規生效日起 有其適用?稽徵機關對於某甲之租稅規劃案件,可否引用最新函釋補徵稅款?

#420729

二、佃農某甲承租出租人某乙之耕地,某乙為終止租約收回耕地,而與某甲於民國 106 年間約定給予地上物損失補償費新台幣 300 萬元,並於同年給付完畢,甲認 為取得之補償費屬於損害賠償性質,故未申報所得稅,案經稽徵機關查獲,認為 屬於所得稅法第 14 條規定之其他所得,應納入課稅範圍,故以該 300 萬元作為 所得額,於 108 年 10 月補徵稅款 90 萬元,某甲並納稅完畢。嗣後某甲發現財政 部曾經於 74 年間函釋地上物損失補償費得以 50%作為成本費用扣除,稽徵機關 之原處分有錯誤,請問某甲得為如何救濟?

#420730

三、某甲為某直轄市市政府工務局薦任九職等正工程司兼任下水道工程科長,某乙則 為該科八職等副工程司兼股長,某丙則是為丁顧問公司總經理。某日三人涉入某 下水道接管工程案貪瀆案,某丙是該標案的設計監造廠商。三人被控於驗收時放 水,三人被檢方傳訊後某甲被檢方請回,某乙與某丙則被聲請羈押獲准。該市市 長於案發後非常生氣,立即指示要加以嚴懲,工務局遂令某甲免兼科長,如此一 來某甲每月將減少九職等主管加給,某甲認為其乃被無端捲入,市長之作法顯然 有所問題,應如何救濟,救濟有沒有成功的可能。其後因議會議員質詢市長指出 某甲僅被檢察官傳訊即免兼科長,顯然過於嚴格。市長之後遂將某甲調往某區公 所任八職等工務課長,某甲認為如此一來亦屬降格,打算提出救濟,又應如何救 濟,救濟有沒有成功的可能。一個月後乙丙分別被具保責付,再沒多久乙 丙二人僅被起訴偽造文書。 然早於某乙被羈押時,該局令某乙免兼任股長外並將其移送公務員懲戒委員會懲 戒。但該局之作法,市長認為過於消極應該一次記兩大過免職,並在程序完成前 先行停職。試問,市長作法是否可行,某乙應如何救濟,是否會成功呢?倘若免職 後,公務員懲戒委員會又加以懲戒記過一次,原免職之效力為何。又某乙被交保 後,某乙想申請復職有無可能。某丙與其公司某丁為該下水道接管工程案 的設計監造廠商,負責該案之設計與監造,請問某丙與其公司丁與市政府間之關 係為何?

#420731

一、某甲假借某乙之名義,買進法拍屋登記乙為所有人後,再行出售。經稽徵機關查 得,因甲未提出實際成交價格及原始取得成本費用之憑據,遂依財產交易所得標 準推定其所得額並核定補稅。並按推計所得為所漏稅額,依所得稅法第 110 條罰 以一倍罰緩。甲不服經復查訴願均遭駁回,故再提行政訴訟,試問甲得為何種主 張。

#420732

二、納稅義務人甲在申報並完納某年度之營利事業所得稅後,經該管乙稅捐稽徵機關對 甲之申報稅捐案進行抽案調查,就甲原先所申報之營業收入及營業費用,依據查得 資料予以調整後,按計算後甲之營業淨額及其全年所得額,依申報時當年度營利事 業所得稅率計算應納稅額,以 A 處分命甲補繳稅款,同時按前揭計算,另以 B 處分 對甲處以所漏稅額一倍之罰鍰。甲對於上開命補繳稅款與裁罰處分均感不服,向原 處分機關申請復查,經原處分機關重新審酌後,除追減原先所認列部分之營業收入 外,卻也同時剔除原先所認列部分之營業費用,以甲營業淨額及全年所得額不變為 由,將復查申請駁回。甲主張,其在復查申請程序中,僅提及主張應追減申報當年 度之營業收入,並未同時主張應剔除營業費用,而原處分機關竟在復查程序中違法 審酌,同時剔除原先已經由 A 處分所准予認列之營業費用,顯然違反不利益變更禁 止原則,且有訴外裁判之嫌疑;再者,稅捐稽徵機關並未主動斟酌,納稅義務人甲 實有其他年度之可合併計算減除的營業虧損,亦未主動告知其得主張減除該等營業 虧損的權利,使其因此利益受有損害,並違反就有利不利於當事人之事實應一併加 以注意的程序法原則。上述主張,是否有理?

#420733

1. 減価償却

#420734

相關試卷

114年 - [無官方正解]114 臺灣綜合大學系統_學士班轉學生考試試題:經濟學#138281

114年 · #138281

114年 - [無官方正解]114 臺灣綜合大學系統_學士班轉學生考試試題:經濟學#137887

114年 · #137887

114年 - 114 台灣聯合大學系統_學士班轉學生考試試題:經濟學#137759

114年 · #137759

113年 - 113 國立成功大學_碩士班招生考試_交通管理研究所:經濟學#122751

113年 · #122751

113年 - 113 國立台灣大學_碩士班招生考試試題_土木工程研究所交通組:經濟學(C)(含工程經濟)#119247

113年 · #119247

112年 - 112 國立成功大學_碩士班招生考試試題_電信管理科學系:經濟學#119853

112年 · #119853

112年 - 112 國立成功大學_碩士班招生考試試題_交通管理科學系:經濟學#119711

112年 · #119711

112年 - 112 國立台灣大學_碩士班招生考試試題:經濟學(C)#119248

112年 · #119248

111年 - 111 國立臺灣大學_碩士班招生考試試題:經濟學 (C)#120838

111年 · #120838

110年 - 110 國立成功大學_碩士班招生考試試題_交通管理科學系、電信管理研究所:經濟學#121619

110年 · #121619

阿摩線上測驗

登入

阿摩線上測驗

登入