阿摩線上測驗

阿摩線上測驗

題組內容

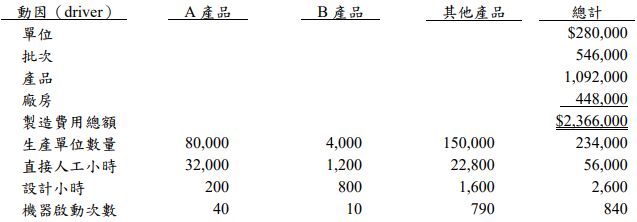

三、甲公司生產的產品不只一個,有 A、B 及其他產品,最近一年之相關生產資料如下:

甲公司分攤製造費用,原本採用單一成本分攤率,該成本分攤率係依直接人工小時數計算,現今考慮改採作業基礎成本制。甲公司若改採作業基礎成本制,則將以機器啟動次數作為批次水準製造費用之成本動因,設計小時數作為產品水準的製造費用之成本動因,以直接人工小時數作為單位水準與廠房水準製造費用之成本動因。 試作:(請標示計算過程,否則不予計分)

⑵以作業基礎成本制分別計算每單位 A 產品與 B 產品應分攤之製造費用,並比較 說明 A 產品與 B 產品所負擔之成本在單一分攤率與作業基礎成本制下之差異。 (9 分)

詳解 (共 1 筆)

詳解

樓上照你的方法就爆了

其他產品

單位 5*150000

批次 790*40

產品 420*1600

廠房 8*150000

總計 2969600

1150000+574500+2969600=4694100>2366000