阿摩線上測驗

阿摩線上測驗

題組內容

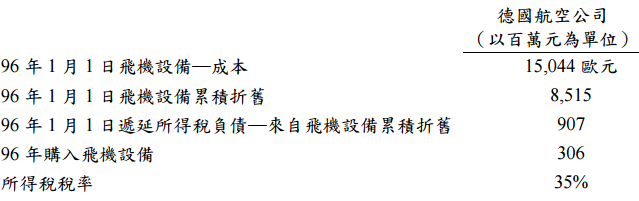

三、德國航空公司 96 年財務報表上顯示其飛機折舊採直線法,分 12 年攤提,殘值為原 始成本之 15%。英國航空公司之財務報表上則顯示該公司之飛機折舊採直線法,每 年按原始成本提列 4.3%的折舊費用,沒有殘值。

兩家公司均因財務報表所採用之折舊率與稅務簽證之折舊率不同而產生遞延所得 稅負債。96 年英國航空公司之遞延所得稅負債為 1,287 百萬英鎊。為了比較兩家公 司之財務報表,分析師決定將德國航空公司之折舊率改為與英國航空公司相同,且 沒有殘值,重新計算德國航空公司之折舊費用及累積折舊,並計算此一調整對財務 報表之影響。(20 分)

以下為德國航空公司飛機設備有關之資料:

假設飛機設備於年度中各月平均購入。

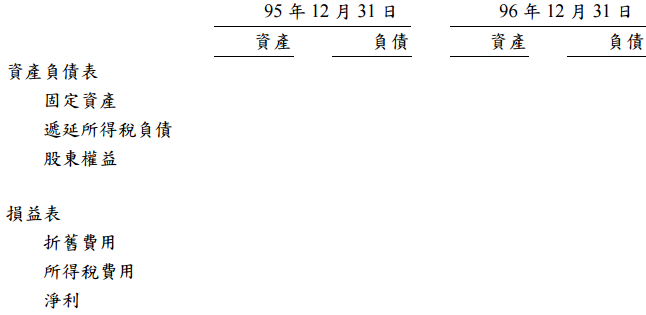

試作:(小數點以後四捨五入) 詳細計算上述分析師之調整對下列科目之影響?(採用以下之格式,並註明增加或 減少):