阿摩線上測驗

阿摩線上測驗

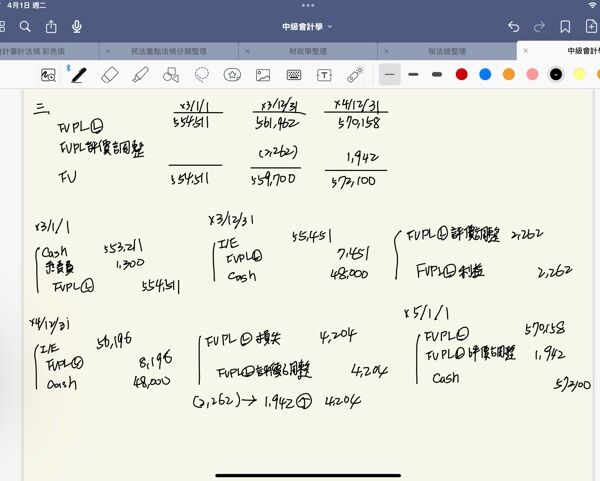

三、丙公司 X3 年 1 月 1 日發行五年期的公司債,並將該公司債指定為透 過損益按公允價值衡量之金融負債,面額$600,000、票面利率 8%,每年 12 月 31 日付息一次,發行公司債取得的價金$554,511,公司另外 支付直接交易成本$1,300,合計得到現金$553,211。丙公司將直接交易成本作為當期費用,該公司債之原始有效利率為 10%。於原始認列時, 丙公司認定將該公司債之信用風險公允價值變動認列於其他綜合損益會引發或加劇會計配比不當。以下為該債券於各年度之相關資訊:

X3 年 12 月 31 日,該債券期末公允價值為$559,700。

X4 年 12 月 31 日,該債券期末公允價值為$572,100。

X5 年 1 月 1 日,以$572,100(扣除交易成本後)買回。

試作:丙公司相關分錄(假定公司有攤銷債券折溢價)。(24 分)

詳解 (共 1 筆)

企鵝

詳解 #6355560