阿摩線上測驗

阿摩線上測驗

二、依據決算法,政府決算由那些機關審核?審核程序為何?(20分)

申論題作答 (共 1 筆)

依時間顯示最近 1 筆。

詳解 (共 4 筆)

每個人都有自己的時區

詳解 #4658041

黃上豪

詳解 #4726375

1. 決算法第21條:中央主計機關應將各單位決算及國庫年度出納終結報告,參考總會計紀錄,編成中央總決算書,再將各附屬單位決算包含營業及非營業部分,彙案編成綜計表,加具意見,連同中央總決算

一併呈行政院,經行政院會議通過,於會計年度結束4個月前,提出於監察院

2.決算法26條:審計長應於總決算提出後三個月內完成其審核,編具最終審定數額表,提出審核報告於立法院。

3.決算法第27條:立法院審議審核報告時,應就預算之執行、政策之實施、特別事項、救濟等事項予以審議,審計長在審議時,應出席備詢,並提供資料,原編造決算之機關,亦必要之時,得列席備詢或提供資料

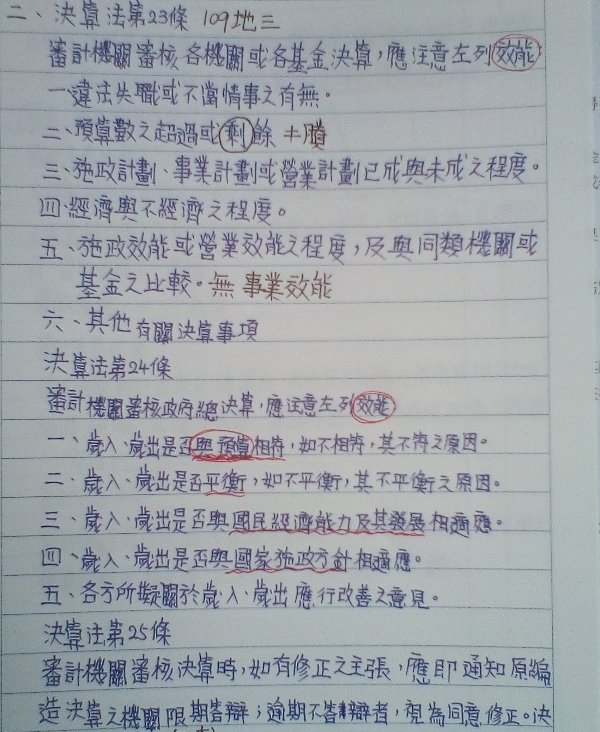

4.決算法23條,審計機關審核單位決算時,應注重下列效能

1.違法失職或不當情事有無

2.預算數超過或剩餘

3.施政計畫、事業計畫或營業計畫已成與未成程度

4.經濟與不經濟程度

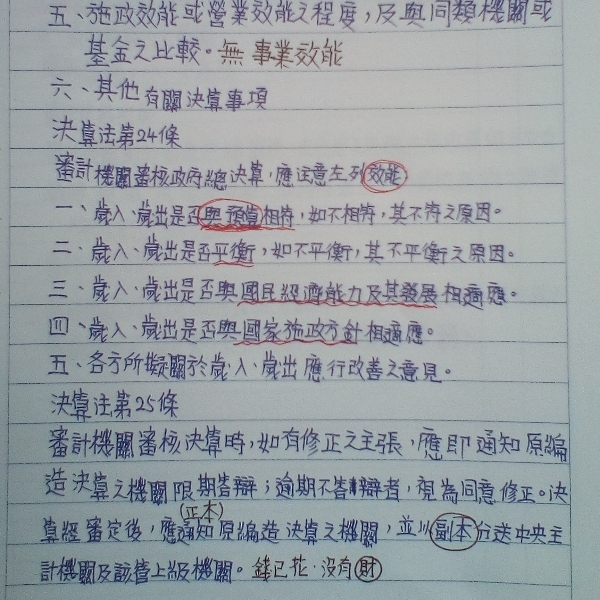

5.施政效能與營業效能之程度,及與同類機關或基金相比較

6.其他有關於決算之事項

5.決算法24條:審計機關審核政府總決算時,應注意下列效能

1. 歲入、歲出是否平衡,如不平衡,其不平衡之原因

2. 歲入、歲出是否與預算相符,如不符,其不符之原因

3.歲入、歲出是否與國家施政方針相適應?

4.歲入、歲出是否與國民經濟能力與其發展相適應

5.其他各方所擬關於歲入歲出應行改善之意見

堅持就是勝利

詳解 #4465223

中央主計機關應就各單位決算,及國庫年度出...

(共 692 字,隱藏中)

前往觀看

creg9051

詳解 #4823164

審計機關審核決算有修正主張通知編製決算機關限期答辯,逾期視為同意修正,決算經審定後審計機關發給審核通知書

副本通知中央主計機關及該管上級機關

審計機關審核單位決算附屬單位決算注重

審計機關審核總決算應注意效能

副本通知中央主計機關及該管上級機關

審計機關審核單位決算附屬單位決算注重

- 預算數之超過或賸餘

- 施政計畫營業計畫事業計畫已成未成程度

- 經濟不經濟程度

- 施政效能營業效能程度與同性質機關或基金比較

- 其他事項

- 違法失職不當情勢之有無

審計機關審核總決算應注意效能

- 歲入歲出是否平衡,如不平衡其原因

- 歲入歲出是否與國家施政方針相適應

- 歲入歲出是否與國民經濟能力及其發展相適應

- 各方對於歲入歲出所提意見

- 歲入歲出是否與預算相符,如不相符其原因