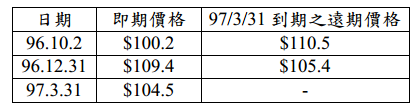

題組內容

台中公司於 96 年10 月2 日簽訂一確定承諾,將以現時之97 年3 月31 日遠期單價

$110.5 購入100,000 單位白金,台中公司同時簽訂一淨額交割之遠期合約,約定於

97 年3 月31 日以每單位$110.5 賣出白金100,000 單位,以規避前述確定承諾之公

平價值變動風險。假設96 年12 月31 日市場之無風險利率為8%,其他相關資訊如

下:

阿摩線上測驗

登入

阿摩線上測驗

登入