阿摩線上測驗

阿摩線上測驗

題組內容

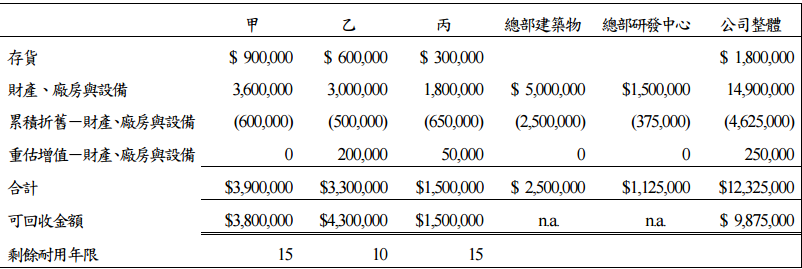

四、魁星公司 20X1 年底有甲、乙與丙三個現金產生單位(均不含商譽),由魁星公司

營運總部統轄。該公司於 20X1 年底對於各現金產生單位進行減損測試。營運總部

之建築物與研發中心係三個現金產生單位之共用資產,其中各現金產生單位內財

產、廠房與設備之帳面價值按其耐用年限加權後之相對比例,係分攤總部建築物合

理且一致之基礎,惟研發中心缺乏合理一致之基礎可供分攤。20X1 年底減損評估

前各現金產生單位與總部各項資產之帳面價值及其耐用年限資料如下 (其中存貨已

經按成本與淨變現價值孰低法評價)。經評估後,甲、乙與丙各現金產生單位之可

回收金額分別為$3,800,000、$4,300,000 與$1,500,000,魁星公司整體之可回收金額

為$9,875,000。  試作:(答案四捨五入至整數)

依以下順序決定魁星公司 20X1 年底應認列之減損損失金額:

試作:(答案四捨五入至整數)

依以下順序決定魁星公司 20X1 年底應認列之減損損失金額:

試作:(答案四捨五入至整數)

依以下順序決定魁星公司 20X1 年底應認列之減損損失金額: