阿摩線上測驗

登入

首頁

>

會計學

>

108年 - 108 身心障礙特種考試_三等_金融保險:會計學#75774

> 申論題

題組內容

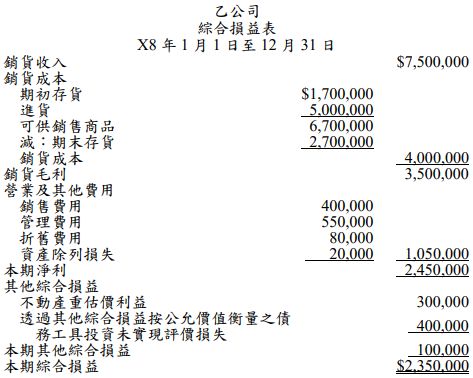

二、乙公司的綜合損益表如下:

其他補充資訊:

1.本期應收帳款增加$490,000。

2.本期預付費用增加$170,000。

3.供應商的應付帳款本期增加$40,000。

4.本期應付費用減少$180,000。

試作:假設該公司採用直接法編製現金流量表,

⑷上表所列兩項其他綜合損益項目,分別係屬「後續不重分類至損益 項目」或「後續將重分類至損益項目」?(6 分)

詳解 (共 2 筆)

S

詳解 #3327562

2019/05/05

後續不重分類至損益 項目 不動產重估...

(共 66 字,隱藏中)

前往觀看

gocpa2020

詳解 #3920741

2020/05/01

後續不重分類至損益項目:不動產重估價利益...

(共 419 字,隱藏中)

前往觀看

相關申論題

⑴財政部關務署及所屬機關之關稅徵課收入年度預算,計 1,000 億元,已 奉核定。(4 分)

#305838

⑵奉核定之關稅徵課收入預算,在一月份,計 90 億元。(4 分)

#305839

⑶十二月底應收稅款計 10 億元,估計其中 2%可能會變成呆帳。(4 分)

#305840

二、依照行政院主計總處於民國 105 年 11 月編印之中央總會計制度的規定, 其應編製的年度會計報告,包括:總說明、財務報告及必要之補充資訊。 其中,財務報告,包括:整體資產負債表、公務平衡表等財務報表及其附註。 請比較整體資產負債表與公務平衡表之不同。(20 分)

#305841

⑴信託基金的定義為何?並舉一個實例。(4 分)

#305842

⑵信託基金是否在政府會計報導個體範圍之內?(4 分)

#305843

⑶如果第⑵小題之回答,是信託基金在政府會計報導個體範圍之內,請說 明中央政府 106 年度總決算之平衡表與整體資產負債表中,有沒有包含 信託基金?如何表達?反之,如果第⑵小題之回答,是不在政府會計報 導個體範圍之內,請說明其在中央政府 106 年度總決算中有無表達,如 何揭露與表達?(8 分)

#305844

⑷政府得依法律規定代管信託基金。其會計處理及財務報導,應依循何種 準則或會計制度?(4 分)

#305845

⑴請依預算法之規定,計算截至 107 年 10 月底第一預備金最高編列之金 額為何?(4 分)

#305846

⑵同第⑴小題,若該機關於 107 年 11 月初,發現甲業務為維修其辦公室, 須支付 20 億元,試依預算法及各機關單位預算執行要點之規定,提出 因應之道。(4 分)

#305847

相關試卷

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

113年 - 113 高等考試_三級_財稅行政、金融保險:會計學#121491

113年 · #121491

阿摩線上測驗

登入

阿摩線上測驗

登入