題組內容

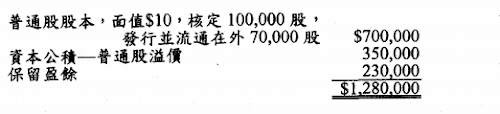

五、大同公司89年12月31日之股東權益如下:

民國90年間發生下列有關股東權益之交易:

㈠以每股$28購回普通股10,000股。

㈡以每股$30購回普通股9,000股。

㈢以每股$30出售庫藏股15,000股。

㈣以每股$26出售庫藏股2,000股。

大同公司90年淨利為$150,000,對庫藏股採成本法評價,以先進先出法作為成本流動假設。

試作:(22分)

阿摩線上測驗

登入

阿摩線上測驗

登入