題組內容

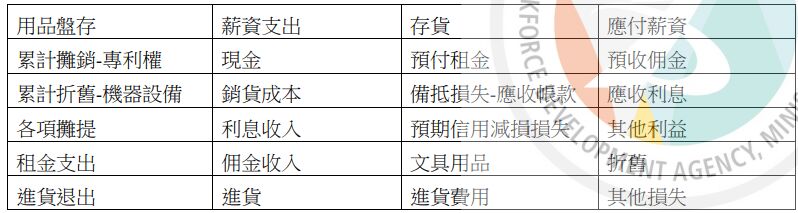

二、台中商店採實地盤存制及記虛轉實法,期初未做回轉分錄。部分會計項目如下,試將下列 113 年度應調整事項依序記入日記簿。

7. 備抵損失-應收帳款期初餘額為$6,000,年中曾發生無法收回帳款$15,000,經催討後收回$8,000。期末調整前應收帳款餘額為$300,000,公司估計損失率為應收帳款餘額之 3%。

阿摩線上測驗

登入

阿摩線上測驗

登入

二、台中商店採實地盤存制及記虛轉實法,期初未做回轉分錄。部分會計項目如下,試將下列 113 年度應調整事項依序記入日記簿。

7. 備抵損失-應收帳款期初餘額為$6,000,年中曾發生無法收回帳款$15,000,經催討後收回$8,000。期末調整前應收帳款餘額為$300,000,公司估計損失率為應收帳款餘額之 3%。