阿摩線上測驗

登入

首頁

>

會計學概要

>

98年 - 98 原住民族特種考試_四等_財稅行政:會計學概要#15000

> 申論題

題組內容

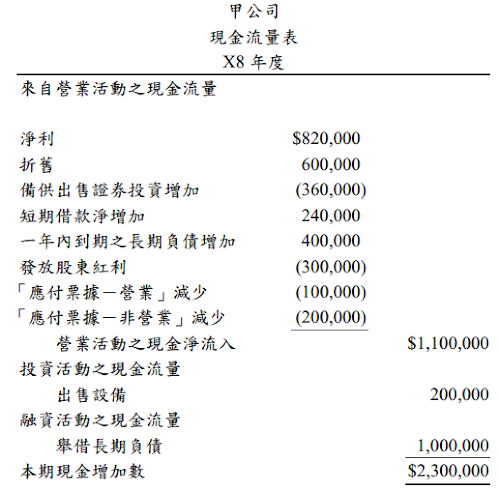

五、甲公司於X8 年初開始營業,該公司於 X9 年 3 月發布之 X8 年度現金流量表如下:

試作:依我國會計準則重編之甲公司 X8 年度現金流量表中

(二)來自投資活動之現金流入(出)為何?(2 分)

相關申論題

一、甲公司的會計年度為曆年制,在 X1年 1 月 1日經核准發行面額$33,000,000、10%、 15年期、半年支付一次利息的公司債,公司債之付息日為每年的1月1日及7月1日。 延至當年5 月 1 日,甲公司才以發行價格 108(含應計利息)全數發行,發行時的 市場利率為 8%。假設使用直線法分攤公司債之折、溢價來認列利息。 試作: (一)X1 年 5 月 1 日(5 分)(二)X1 年 7 月 1 日(5 分)相關分錄。

#11814

(一)若採用年數合計法提列折舊費用,則列示 X1 年底之折舊分錄。(4 分)

#11815

(二)若採用直線法提列折舊費用,則 X1 年底之折舊金額為何?(3 分)

#11816

(三)若採用倍數餘額遞減法提列折舊費用,則 X1 年底之機器帳面價值為何?(3 分)

#11817

(一) X1 年通過普通股每股$2 現金股利,公司會計人員借記「利息費用」$2,000,000, 貸記「應付現金股利」$2,000,000。(2 分)

#11818

(二) X1 年通過 30%股票股利,當時普通股每股市價$25,公司會計人員借記「保留 盈餘」$7,500,000,貸記「應分配股票股利」$3,000,000 及「資本公積-股票股 利」$4,500,000。(2 分)

#11819

(三) 通過普通股股票反分割,二股合為一股,公司會計人員僅作備忘記錄。(2 分)

#11820

(四) 通過以公司所持有的備供出售金融資產作為財產股利分配,該證券的成本為 $1,000,000,而市價則為$1,200,000,通過分配財產股利時借記「保留盈餘」 $1,000,000,貸記「應付財產股利」$1,000,000。(4 分)

#11821

(一)記錄甲公司 X1 年 12 月 31 日的分錄。(4 分)

#11822

(二)計算甲公司 X2 年度出售機器的利益(損失)。(3 分)

#11823

相關試卷

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#134712

114年 · #134712

114年 - 114 專技普考_記帳士:會計學概要#133670

114年 · #133670

114年 - 114 外交特種考試_四等_外交行政人員類科行政組:會計學概要#130959

114年 · #130959

114年 - 114 原住民族特種考試_四等_財稅行政、會計:會計學概要#130934

114年 · #130934

114年 - 114 普通考試_財稅行政、金融保險:會計學概要#128695

114年 · #128695

114年 - 114 普通考試_會計:會計學概要#128598

114年 · #128598

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:會計學概要#127774

114年 · #127774

114年 - 114 關務特種考試_四等_關稅會計(選試英文):會計學概要#126674

114年 · #126674

114年 - 114 身心障礙特種考試_四等_財稅行政:會計學概要#126641

114年 · #126641

113年 - 113 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#124419

113年 · #124419

試作:依我國會計準則重編之甲公司 X8 年度現金流量表中

試作:依我國會計準則重編之甲公司 X8 年度現金流量表中

阿摩線上測驗

登入

阿摩線上測驗

登入