一、甲公司於 X1 年 1 月 1 日成立,於 X2 年 12 月 15 日公司財務長認為 原有會計人員本職學能不足,故新聘一位會計人員。繼任會計人員於 X2 年 12 月 31 日欲進行 X2 年之調整分錄前,發現前任會計人員之 會計處理,出現下列四項錯誤: 錯誤一:

甲公司於 X1 年 7 月 1 日以每股$12 購入自家公司普通股(每股面額 $10)共 50,000 股作為庫藏股,但前任會計人員將此交易記錄為“透 過損益按公允價值評價之證券投資”。公司於 X2 年 10 月 31 日以每 股$14 再發行此庫藏股 10,000 股,其餘 40,000 股於 X2 年底尚未再 發行。公司普通股於 X1 及 X2 年底之公允價值分別為每股$13 及$15。

錯誤二:

甲公司於 X1 年 7 月 1 日以$9,554,820 折價發行票面利率 3%,5 年期 之公司債$10,000,000,該公司債每年 6 月 30 日付息一次,發行日之 市場利率為 4%。前任會計人員採直線法攤銷債券折價,惟繼任會計 人員決定應採正確之利息法。

錯誤三:

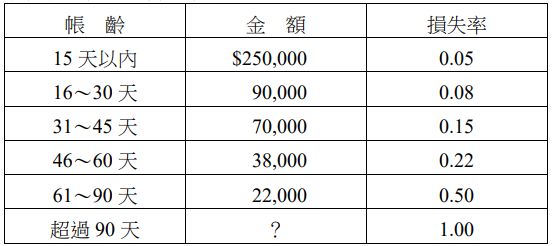

甲公司前任會計人員對應收帳款之呆帳,採直接沖銷法處理,亦即於 實際發生客戶無法清償之呆帳時始認列呆帳費用。X1 年底該公司有 應收帳款餘額$600,000,X2 年 1 月實際註銷無法收回之帳款$10,000, 但該客戶後續於 10 月 31 日已主動償還$6,000,前任會計人員以“收 回呆帳利益”記錄之。甲公司於 X2 年底應收帳款餘額為$800,000。繼任會計人員認為甲公司應收帳款之呆帳預估為應收帳款餘額之 5%。

錯誤四:

甲公司於 X1 年 1 月 1 日以$11,000,000 購入設備一部,預估耐用年限 5 年,殘值為$1,000,000,採直線法提列折舊。繼任會計人員於檢視去 年之折舊金額時,發現前任會計人員計算 X1 年度折舊金額時不慎忽 略了殘值。X2 年因該設備預期經濟效益型態發生變化,繼任會計人員決定 X2 年起改採更為適切之年數合計法(耐用年限與殘值則與原估計同) 。

試作:

請分別針對前述四項錯誤,為繼任會計人員作必要之更正及調整分錄 (若有必要時) 。(20 分)

阿摩線上測驗

登入

阿摩線上測驗

登入

(A)27.74%(B) 25.33%(C) 16.06%(D) 14.00%

(A)27.74%(B) 25.33%(C) 16.06%(D) 14.00%