阿摩線上測驗

阿摩線上測驗

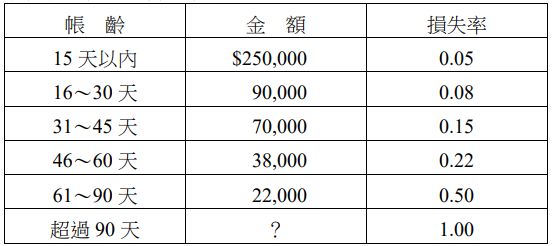

15 甲公司 X4 年底調整前的備抵損失貸餘$35,000,應收帳款總額為$500,000,甲公司 X4 年相關應收帳款的帳齡分析如下表:

甲公司以帳齡分析法估計備抵損失,X4 年度之預期信用損失為?

(A)$14,560

(B)$19,560

(C)$44,560

(D)$49,560

答案:登入後查看

統計: A(50), B(18), C(342), D(34), E(0) #2821408

統計: A(50), B(18), C(342), D(34), E(0) #2821408

詳解 (共 4 筆)

已上115年地特3等財稅

#5600761

應收帳款總額500,000-250,000-90,000-70,000-38,000-22,000=30,000

期末備抵呆帳餘額=12500+7200+10500+8360+11000+30000=79560

預期信用損失=79560-35000=44560

6

0