阿摩線上測驗

阿摩線上測驗

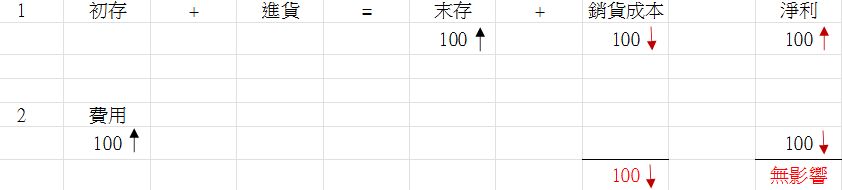

8 甲公司採定期盤存制,會計人員誤將期末存貨高估$100 以及銷貨運費高估 $100。此二項錯誤對當期的影響是:

(A)銷貨成本低估$100,對淨利不產生影響

(B)銷貨成本高估$200,淨利低估$200

(C)銷貨成本高估$100,淨利低估$200

(D)對銷貨成本與淨利皆不產生影響

答案:登入後查看

統計: A(197), B(5), C(25), D(26), E(0) #3226280

統計: A(197), B(5), C(25), D(26), E(0) #3226280

詳解 (共 4 筆)

丁子

#6076336

期末存貨高估$100,銷貨成本低估$100,淨利高估$100

銷貨運費高估$100,淨利低估$100

合計淨利不產生影響

6

0

洪小豬

#7341985

0

0