阿摩線上測驗

阿摩線上測驗

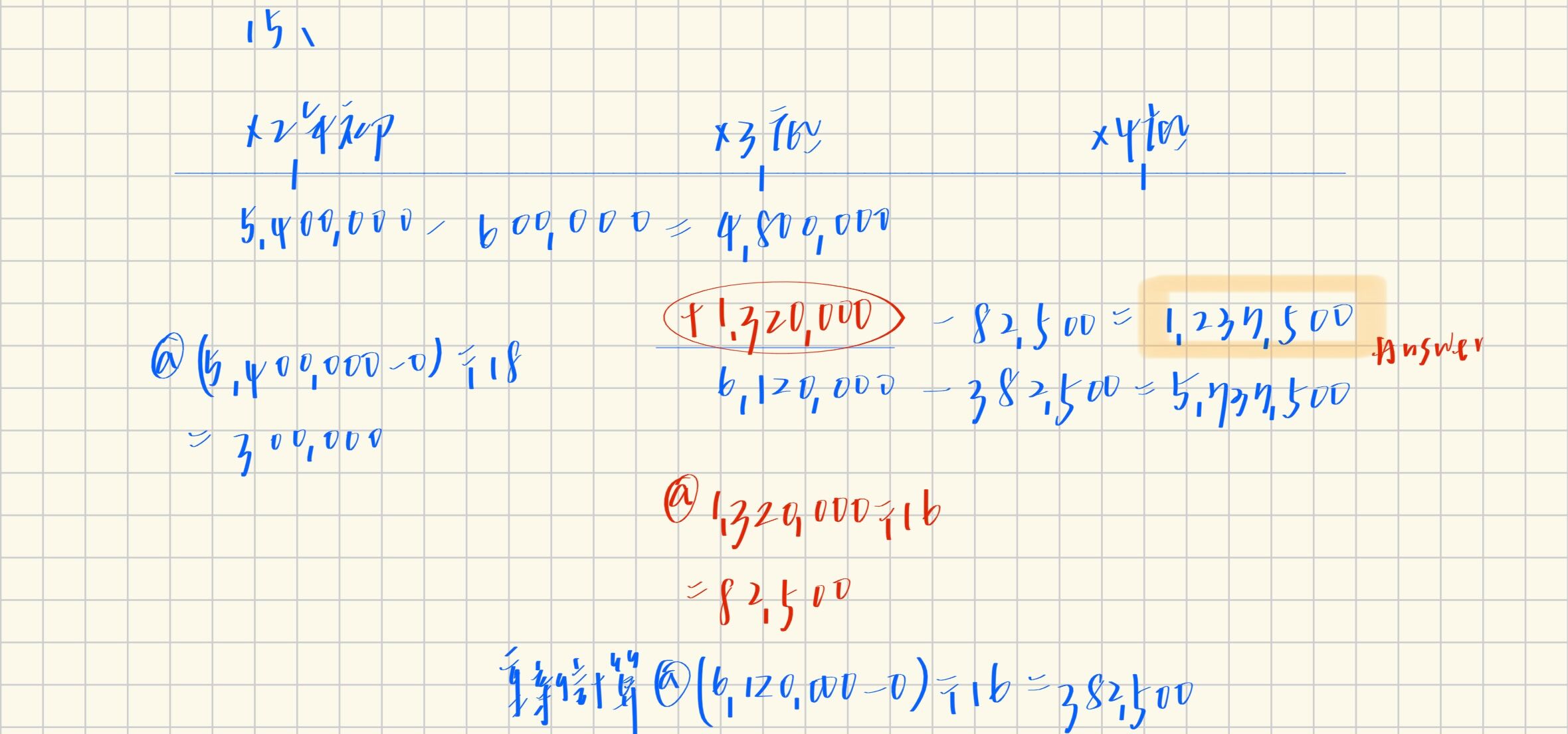

15 甲公司於 X2 年初以$5,400,000 取得一部設備,耐用年限 18 年、無殘值,採直線法折舊,後續以重估價模式衡量。X3 年底進行重估,公允價值為$6,120,000;耐用年限與殘值均不變。公司政策為重估增值於後續使用期間逐期轉入保留盈餘(不考慮所得稅) 。試問 X4 年底「其他權益-重估增值」之餘額為何?

(A)$1,200,000

(B)$1,237,500

(C)$1,260,000

(D)$1,320,000

答案:登入後查看

統計: A(3), B(72), C(3), D(28), E(0) #3564122

統計: A(3), B(72), C(3), D(28), E(0) #3564122