阿摩線上測驗

阿摩線上測驗

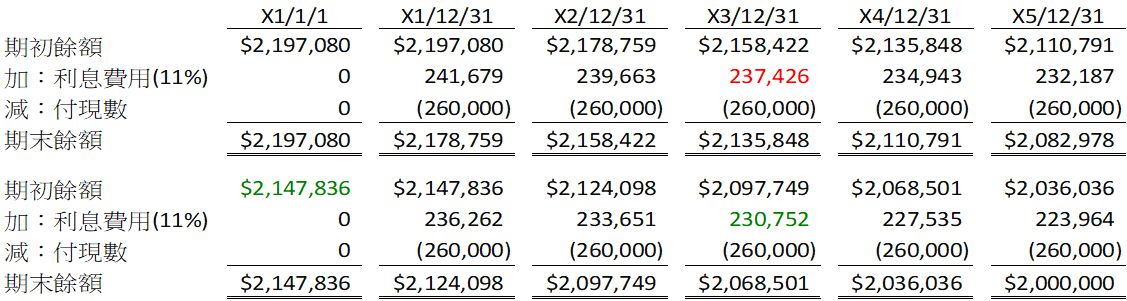

20甲公司對於公司債的處理採總額法,並採利息法(effective-interestmethod)攤銷折溢價。該公司於X1年1月1日以$2,197,080發行面額$2,000,000、票面利率13%、期限5年的公司債,利息每年於1月1日支付,該公司債的市場利率為11%。在X3年12月31日應認列的利息費用金額是:

(A)$220,000

(B)$237,426

(C)$241,679

(D)$260,000

答案:登入後查看

統計: A(3), B(107), C(21), D(13), E(0) #3461839

統計: A(3), B(107), C(21), D(13), E(0) #3461839

詳解 (共 2 筆)

Laney

#6568820

[本期題目有誤,按給定的條件,發行價格應為$2,147,836]

4

0