阿摩線上測驗

阿摩線上測驗

23 甲男與乙女為夫妻,有子丙與丁。甲、乙約定採夫妻分別財產制。民國( 下同)110 年間,因丙營業,甲贈與丙新臺幣(下同)200 萬元。112 年間 ,因丁生日,甲贈與丁 100 萬元。113 年間,因甲、乙結婚 30 周年,甲贈 與乙 200 萬元。甲依法立遺囑,將 200 萬元遺贈於好友戊。甲死亡,負有 債務 200 萬元,留有積極財產 1,200 萬元。下列敘述何者正確?

(A)丙為甲之繼承人,丙之特留分為 100 萬元

(B)乙為甲之繼承人,乙之特留分為 200 萬元

(C)乙為甲之繼承人,乙之特留分為 300 萬元

(D)丁為甲之繼承人,丁之特留分為 400 萬元

答案:登入後查看

統計: A(13), B(75), C(21), D(9), E(0) #3865426

統計: A(13), B(75), C(21), D(9), E(0) #3865426

詳解 (共 1 筆)

韭菜雞

#7402491

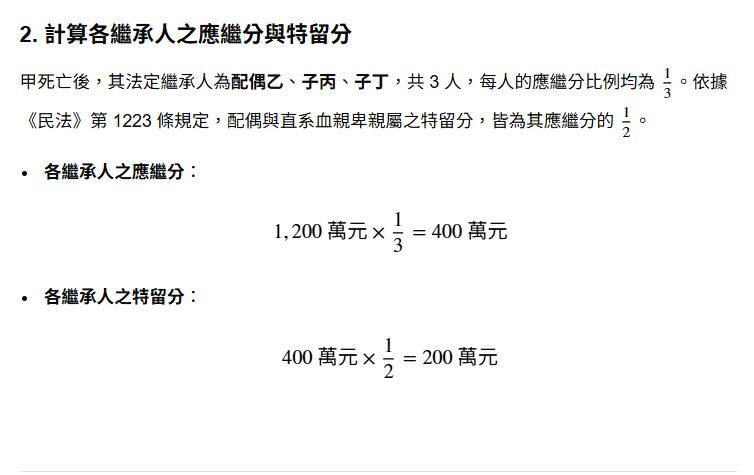

1. 計算應繼遺產總額

依據《民法》第 1173 條規定,繼承人中若有在繼承開始前因結婚、分居或營業而受有財產之贈與者(即特種贈與),應將該贈與價額加入繼承開始時被繼承人所有之財產中,視為「應繼遺產」(此為歸扣制度)。

- 丙營業受贈的 200 萬元:屬於因「營業」所受之特種贈與,必須計入應繼遺產。

- 丁生日受贈的 100 萬元:屬於一般節慶生日贈與,非特種贈與,免予歸扣。

- 乙結婚 30 周年受贈的 200 萬元:屬於夫妻間之一般贈與,非因結婚、分居或營業而給予,免予歸扣。

- 甲死亡時之積極財產與債務:留有 1,200 萬元,扣除債務 200 萬元,現存淨遺產為 1,000 萬元。

因此,應繼遺產總額的計算公式為:

- ⭕ (b) 正確:乙為甲之配偶,是法定繼承人,其特留分經計算確為 200 萬元。

- ❌ (a) 錯誤:丙雖為繼承人,但其特留分應為 200 萬元,而非 100 萬元。

- ❌ (c) 錯誤:乙之特留分為 200 萬元,而非 300 萬元。

- ❌ (d) 錯誤:丁之特留分為 200 萬元,其應繼分才是 400 萬元。

ㅤㅤ

0

0