阿摩線上測驗

阿摩線上測驗

37 以收益法估價時,對於折舊前及折舊後的純收益,使用資本化率還原,應如何處理?

(A)折舊前的純收益,應僅以資本化率還原

(B)折舊後的純收益,應僅以資本化率還原

(C)折舊後的純收益,應以資本化率加折舊率還原

(D)折舊前的純收益,應僅以折舊率加以還原

答案:登入後查看

統計: A(229), B(1206), C(661), D(127), E(0) #393081

統計: A(229), B(1206), C(661), D(127), E(0) #393081

詳解 (共 6 筆)

安

#1495617

折舊前純收益,以資本化率加折舊率還原

折舊後純收益,以資本化率還原

65

0

Nick Lin

#933931

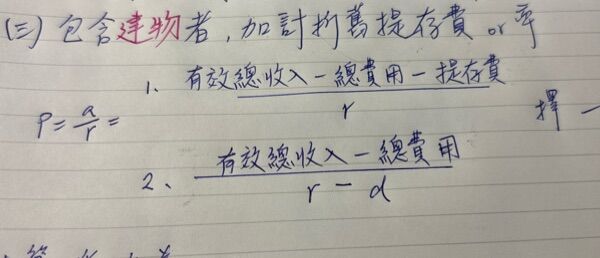

不動產估價技術規則 第 45 條

建物收益價格依下列計算式求取之:

一、淨收益已扣除折舊提存費者:

(一)建物收益價格=建物淨收益/建物收益資本化率

(二)建物收益價格=(房地淨收益-土地淨收益)/建物收益資本化率

二、淨收益未扣除折舊提存費者:

(一)建物收益價格=建物折舊前淨收益/(建物收益資本化率+建物價

格日期當時價值未來每年折舊提存率)

(二)建物收益價格=(房地折舊前淨收益-土地淨收益)/(建物收益

資本化率+建物價格日期當時價值未來每年折舊提存率)

前項土地淨收益,得先以比較法求取土地比較價格後,再乘以土地收益資

本化率得之。

25

0

王紹鴻

#6236455

d為折舊提存率

d為折舊提存率

3

0