阿摩線上測驗

阿摩線上測驗

6 依司法院釋字第 798 號解釋,財政部以令函限制同一法人於同一行政區域內之分支機構所有

車輛,以 3 輛為限,始免徵使用牌照稅,係違反下列何者而違憲?

(A)憲法第 7 條之平等權

(B)憲法第 23 條之比例原則

(C)憲法第 19 條之租稅法律主義

(D)憲法第 19 條之實質課稅原則

統計: A(504), B(344), C(1422), D(484), E(0) #3255972

詳解 (共 9 筆)

798

這題的正確答案是 (C) 憲法第 19 條之租稅法律主義。

以下為您解析這份解釋文的核心爭點與違憲理由:

1. 爭點背景

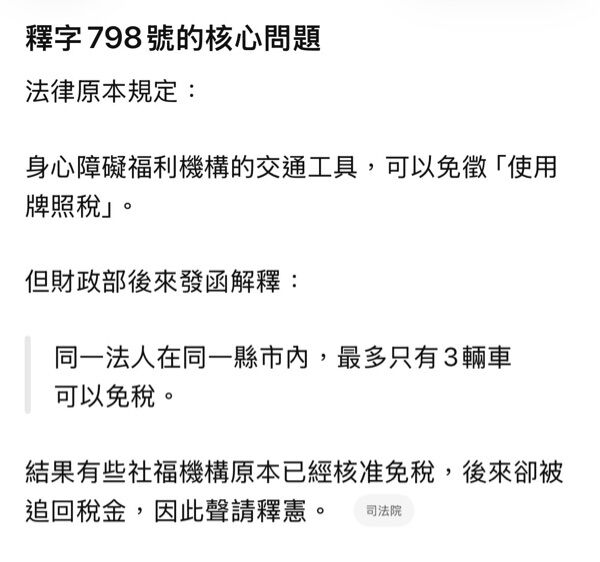

根據《使用牌照稅法》第 7 條第 1 項第 8 款,針對「社會福利團體和機構」所有的車輛,在一定條件下可以免徵使用牌照稅。

然而,財政部卻發布了一則「令函」(行政解釋),規定:

-

如果同一個法人在同一個行政區域(如台北市)內有好幾個分支機構。

-

總共加起來只能有 3 輛車免稅。

-

超過 3 輛的部分,即便符合法律規定的用途,還是要課稅。

2. 違憲理由:違反「租稅法律主義」

大法官在釋字第 798 號中指出,這則令函之所以違憲,主要基於以下邏輯:

-

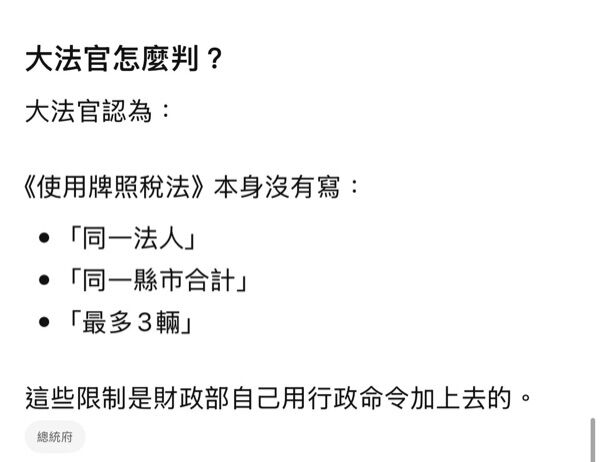

法律未授權限制: 《使用牌照稅法》原文中並沒有「限制車輛數量」的規定,也沒有授權財政部可以用行政命令來限制數量。

-

增加法律所無之限制: 財政部用「令函」這種位階較低的行政規則,逕自增加法律沒有規定的免稅限制,這直接影響了納稅義務人的權利與義務。

-

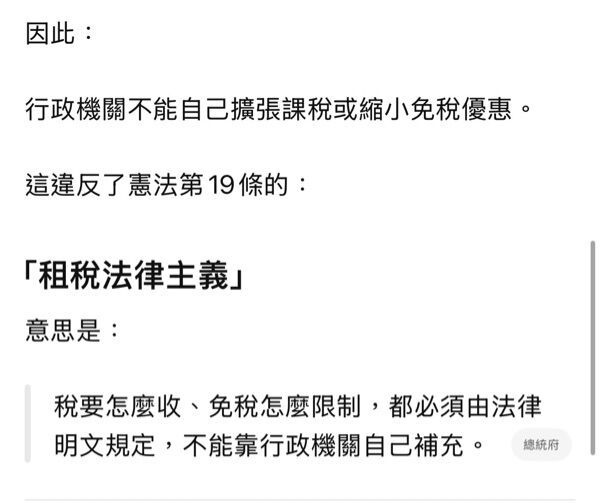

違反規範: 憲法第 19 條規定「人民有依法律納稅之義務」,這不僅指課稅要依法律,減免稅捐的範圍與要件也必須由法律規定(或由法律明確授權的法規命令規定)。

3. 選項辨析

-

(A) 平等權: 雖然本案也涉及對不同法人間的差別待遇,但大法官優先以「租稅法律主義」作為審查標準,判定其欠缺法律授權。

-

(B) 比例原則: 比例原則通常用於審查「法律本身」是否過度侵害權利,而本案是根本就「不該用行政命令來規定」,所以首衝其衝的是法律保留原則。

-

(D) 實質課稅原則: 這是課稅時應觀察實質經濟利益的原則,與本案爭議(行政機關擴權限制免稅額度)的核心邏輯不符。

總結: 只要看到行政機關「私自」透過函釋增加免稅條件,導致人民多繳稅,首要違反的就是 「租稅法律主義」。

答案是 (C) 憲法第 19 條之租稅法律主義。

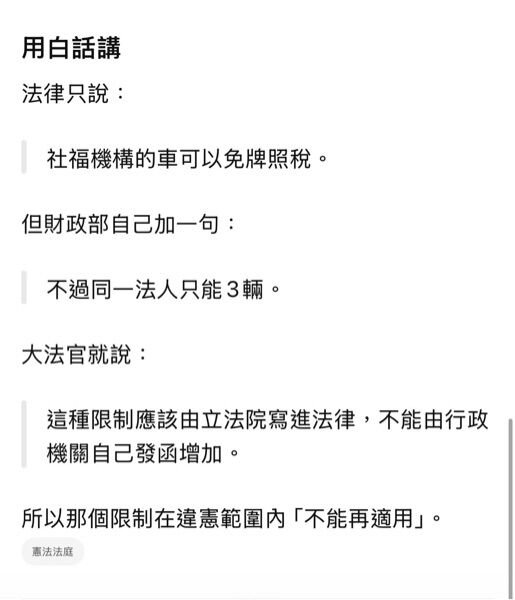

法律原本規定:

供身心障礙者使用的車輛,可以免徵使用牌照稅。

法律並沒有規定:

同一法人在同一行政區只能有 3 輛免稅車。

但財政部卻用行政命令(令函)自己加了一個限制:

超過 3 輛就不能免稅。

問題在哪裡?

這等於:

法律說:

符合條件就免稅。

財政部卻說:

我再幫你加一個「最多 3 輛」的條件。

行政機關不能自己增加法律沒有規定的課稅要件或縮減免稅範圍。

因此大法官認為:

財政部以令函增加法律所無的限制,違反租稅法律主義。

為什麼不是其他選項?

(A) 平等權

- 不是本號解釋的核心理由。

(B) 比例原則

- 重點不在限制是否過當,而在於行政機關有沒有權力加限制。

(D) 實質課稅原則

- 指依經濟實質課稅,與本題無關。